Le premier indice boursier italien, le FTSE MIB, a fortement rebondi en début de semaine après que le ministre de la nouvelle économie du pays ait contribué à restaurer la confiance dans l’avenir de l’Italie dans la zone euro.

Les actions italiennes ont pris un coup de marteau depuis le début de mai, lorsque les deux partis contestataires, le Mouvement 5 étoiles et la Ligue, ont commencé à former un gouvernement de coalition après des mois d’incertitude suite aux élections peu concluantes de mars.

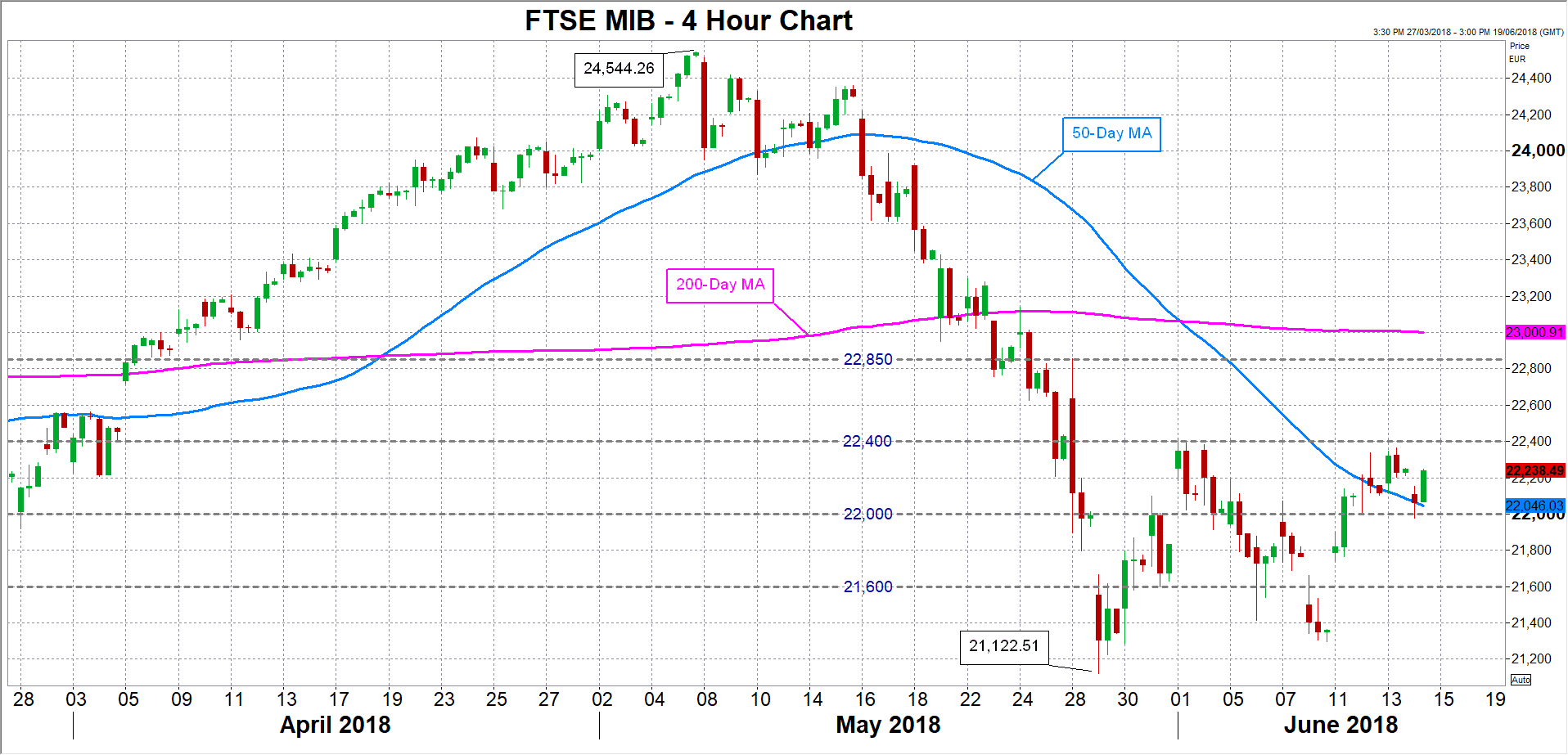

Le FTSE MIB a plongé de près de 14% depuis son sommet de 24,544.26, le plus haut de 8,5 mois du 7 mai, à 21122,51, le plus bas des 10 derniers mois, le 29 mai, lorsque les retombées de la crise politique ont atteint leur paroxysme. Les craintes que la coalition anti-establishment nomme un candidat anti-euro en tant que ministre de l’Economie du pays a conduit à une forte liquidation des actions et des obligations italiennes. La situation s’est aggravée après que le président italien a rejeté sa nomination, ce qui a ouvert la perspective d’élections anticipées qui auraient pu donner aux partis populistes une part encore plus grande du vote. Le rendement des obligations souveraines italiennes à 10 ans a bondi à 3,39% en quatre ans, poussant l’écart entre les rendements italiens et allemands à 10 ans à son plus haut niveau en cinq ans, alors que la crise de la dette de la zone euro continuait de se creuser.

Et ce sont ces préoccupations liées à l’endettement élevé qui sont revenues hanter les marchés alors que le programme du nouveau gouvernement de coalition inquiète encore une fois les investisseurs. La dette nationale de l’Italie s’élève à 132% du PIB, la deuxième plus élevée de la zone euro après la Grèce. Avec le nouveau gouvernement populiste qui promet d’augmenter les dépenses et de réduire les impôts, on craint que l’Italie ne devienne le prochain membre de la zone euro à demander un renflouement.

Les plans pour une politique budgétaire plus souple ne pourraient pas être au pire moment puisque la Banque centrale européenne se prépare à une éventuelle sortie de son programme d’achat d’obligations avant la fin de l’année et les banques italiennes sont fortement exposées à la dette publique. Les obligations d’État italiennes risquent d’être l’un des plus grands perdants de la décision de la Banque centrale européenne de mettre fin à ses achats d’actifs, car sans le soutien de la banque centrale, elles sont moins attrayantes pour les investisseurs que les bonds allemands. Les banques italiennes, qui luttent déjà pour faire face à un lourd fardeau de créances douteuses, pourraient également souffrir du retrait de la BCE car elles sont de gros détenteurs de dette publique et donc vulnérables aux mouvements brusques des prix des obligations.

Il y a eu un soulagement pour les traders, après que Giovanni Tria, le ministre italien des finances et de l’économie, a déclaré dans un entretien ce week-end que le gouvernement était déterminé à rester dans l’euro et à réduire le niveau d’endettement du pays. Le FTSE MIB a grimpé en flèche sur ses remarques et les rendements italiens sont retombés. Mais malgré la menace de l’Italie de se retirer fortement de l’euro, le FTSE MIB est toujours à environ 9,5% inférieur à son pic de mai et a effacé ses gains de l’année à 1,7%. Le rendement à 10 ans reste également élevé, actuellement de l’ordre de 2,80% contre environ 1,78% avant l’éclatement de la crise.

Cela suggère que les marchés continuent de coûter un risque substantiel que la crise pourrait encore dégénérer en quelque chose de plus grand. Compte tenu du paysage politique instable de l’Italie, de la dette nationale élevée, de la faiblesse du taux de croissance et des banques endettées, il n’est pas étonnant que les investisseurs restent prudents quant aux perspectives du pays.

Cela explique également pourquoi les actions bancaires ont sous-performé l’indice FTSE All-Share plus large. L’indice FTSE Italia All-Share Banks se situe actuellement à environ 18% au-dessous des niveaux d’avant la crise, avec seulement une reprise modeste depuis ses plus bas niveaux.

{kind=link}

La sensibilité des actions à la situation politique est évidente dans la forte corrélation négative entre le MTS FTSE de premier ordre et le rendement des obligations à 10 ans depuis le début de la crise début mai. Le FTSE MIB peine à dépasser la résistance à 22.400. Les efforts supplémentaires du nouveau gouvernement pour apaiser les inquiétudes liées à l’augmentation des emprunts et pour rester sur la voie des réformes indispensables pourraient aider l’indice à poursuivre son redressement et à se diriger vers la prochaine résistance au niveau de 22.850.

En revanche, de nouvelles craintes concernant les politiques du gouvernement ou la santé du secteur bancaire pourraient amener l’indice à chercher un soutien à 22 000, tandis qu’une liquidation plus profonde ramènerait le niveau de 21 600 à 21 200,51.

par Andreas Georgiou, XM Investment Research Desk

Andreas est titulaire d’une maîtrise en finance de la Warwick Business School au Royaume-Uni et d’un BSc en administration des affaires (finance majeure) de l’Université de Chypre. Il a également complété le programme CFA.

Avant de rejoindre XM en tant qu’analyste des investissements en 2017, il travaillait sur un projet personnel dans le domaine de l’éducation financière. Ses tâches quotidiennes chez XM comprennent la préparation de revues de marché ainsi que des analyses plus approfondies d’instruments et de développements particuliers.

En plus de suivre activement les marchés financiers, il est fasciné par le monde de la technologie et est, entre autres, profondément intéressé par les problèmes qui se posent et les manières de s’attaquer aux inégalités sociales.