Le rapport sur les bénéfices du géant bancaire Wells Fargo au T2 2018 sera rendu public avant l’ouverture de Wall Street ce vendredi.

La recommandation consensuelle pour la société est «hold», ce qui se compare négativement à la recommandation de consensus «buy» pour le groupe des Banques.

Le bénéfice par action (BPA) de la banque devrait atteindre 1,12 $ au cours du deuxième trimestre, selon les analystes soumettant leurs projections au système d’estimation de Thomson Reuters (le système d’estimation des courtiers institutionnels – I / B / E / S). Les attentes actuelles reflètent une révision à la baisse de 1,13 $ par rapport à il y a quatre semaines. Si le résultat net de la société correspond aux estimations, cela représenterait une augmentation d’environ 4,5% par rapport au même trimestre de l’année dernière où l’entreprise avait gagné 1,07 $ par action. Pendant ce temps, les prévisions de BPA des analystes vont de 1,05 $ à 1,16 $. Wells Fargo a enregistré un gain dans deux des quatre trimestres précédents, tandis que ses résultats ont été deux fois inférieurs aux prévisions.

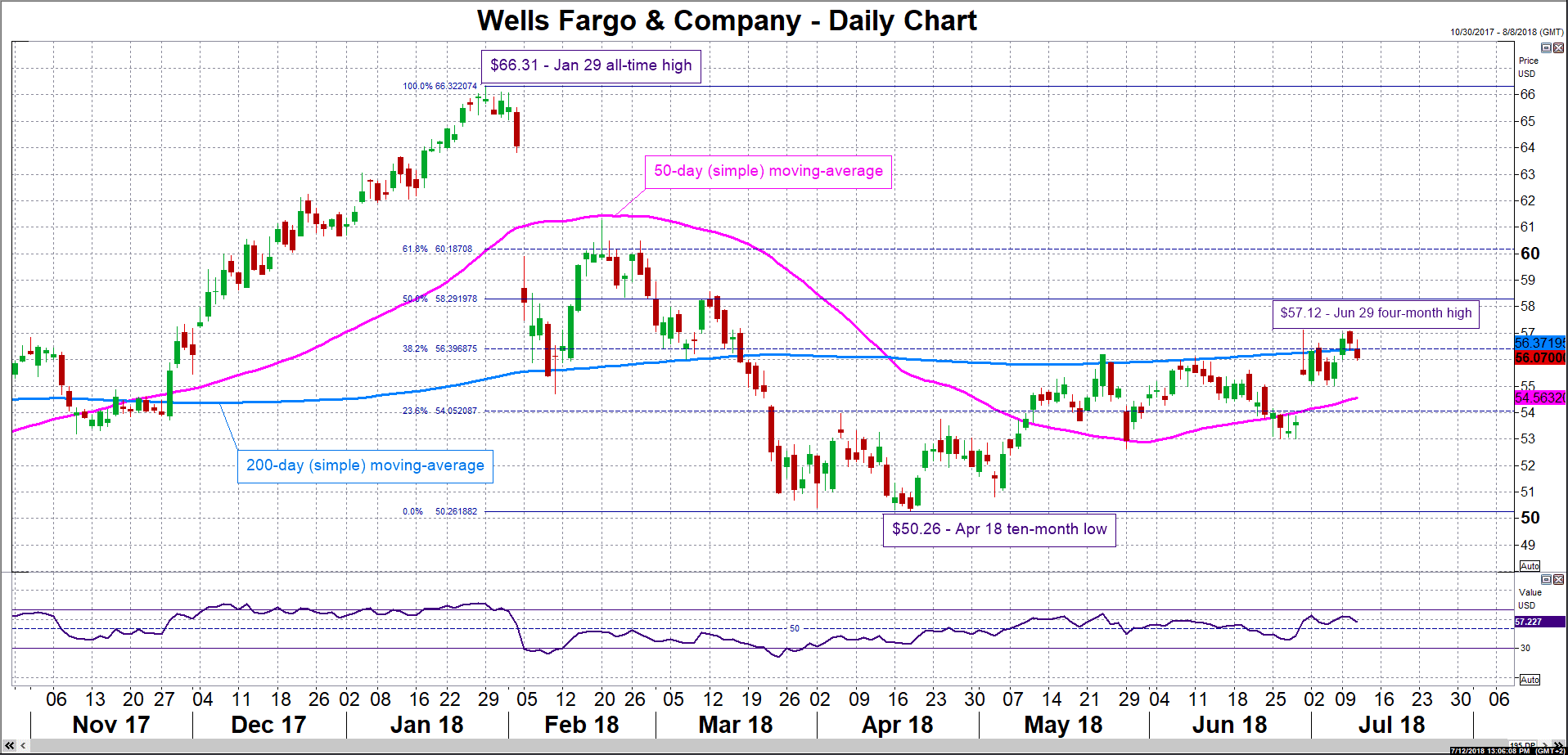

Une surprise des bénéfices positifs pourrait voir le prix des actions de la société générer des intérêts d’achat. La résistance aux augmentations de prix pourrait se situer autour du niveau de retracement de Fibonacci de 38,2% du downleg du 29 janvier au 18 avril à 56,40 $; remarquez que c’est là que se situe le niveau actuel de la moyenne mobile de 200 jours. Des gains plus forts attireraient l’attention sur le plus haut de quatre mois de 57,12 $ enregistré à la fin de juin, puis sur la note de 50% de Fibonacci à 58,29 $. Si, en revanche, les résultats financiers déçoivent, le titre pourrait subir des pressions à la baisse, avec un soutien à des baisses potentiellement autour du niveau Fibonacci de 23,6% à 54,05 $; l’AM de 50 jours à 54,56 $ fait partie de la zone autour de ce point. Plus loin, le plus bas niveau en 10 mois de 50,26 $ atteint le 18 avril serait de plus en plus important. Il convient de garder à l’esprit que les écarts plus importants entre les résultats prévus et les résultats réels ont tendance à entraîner des mouvements plus importants dans le prix des actions d’une entreprise donnée.

{kind=link}

En évaluant l’élan à court terme du prix de l’action avec le RSI, l’indicateur a baissé après s’être largement déplacé latéralement au cours des séances précédentes. Il est encore tôt pour conclure à l’existence d’un biais négatif; D’une manière ou d’une autre, la publication de demain a le potentiel de changer la dynamique dans les deux sens. En ce qui concerne la publication, il convient également de dire qu’au-delà du chiffre d’affaires, les investisseurs scruteront également le chiffre d’affaires de Wells Fargo.

Certains des facteurs susceptibles d’influer sur les perspectives des services financiers sont la trajectoire future des taux d’intérêt, ainsi que l’environnement réglementaire à venir. En ce qui concerne le premier, la Réserve fédérale reste sur la bonne voie pour continuer à offrir des hausses de taux d’intérêt, ce qui est positif pour les banques car elle favorise des marges plus élevées pour les banques. Il convient cependant de noter que l’aplatissement de la courbe des taux américains – la réduction de la différence entre les rendements obligataires à court et à long terme – complique les choses, annulant certains des avantages pour les banques de la hausse des rendements à court terme.

Sur le plan réglementaire, la perspective d’une réduction des charges réglementaires imposées à la suite de la crise financière mondiale de 2008 pourrait bien dépendre du résultat des élections de mi-mandat de novembre. Au cours de cette bataille électorale, tous les sièges de la Chambre des représentants et 33 des 100 sièges du Sénat seront contestés. Les républicains qui perdent leur pouvoir risquent d’être perçus comme affaiblissant les chances de déréglementation dans le secteur bancaire, ce qui devrait peser sur les services financiers.

Alors que les bénéfices des entreprises détourneront probablement l’attention des considérations liées au commerce mondial – le choc entre les États-Unis et la Chine -, les questions en suspens restent en arrière-plan et pourraient avoir une incidence sur le sentiment général des marchés boursiers. En ce qui concerne Wells Fargo, il convient de souligner qu’elle pourrait surperformer en cas de tensions croissantes dues au fait qu’elle est une banque axée sur le marché intérieur et qu’elle est ainsi protégée dans une certaine mesure contre les perturbations du commerce mondial. Il convient de souligner cependant que la surperformance ne se traduit pas nécessairement par des performances positives.

Wells Fargo est un stock constitutif du S & P 500. Depuis le début de l’année, le cours de l’action est en baisse de 7,6%, le S & P ayant progressé de 3,8% sur la même période. Les objectifs de prix moyens et médians des analystes sur les actions de la société se situent à 61,57 $ et 62,50 $ en conséquence, ce qui indique un potentiel de hausse par rapport à l’endroit où les actions se négocient actuellement.

Pour ce qui est des facteurs d’évaluation fondés sur le ratio cours / bénéfice, le ratio cours / bénéfice prévisionnel consensuel de la société (prix sur les bénéfices prévus au cours des douze prochains mois) correspond à peu près au chiffre respectif du groupe moyenne annuelle, ainsi que sous la valeur correspondante du marché. Le P / E forward des banques étant inférieur à celui du marché, cela peut indiquer que le groupe est sous-évalué par rapport à l’ensemble du marché, ou qu’il n’a pas de perspectives de croissance par rapport à d’autres groupes industriels.

Les autres publications notables vendredi sont celles de JPMorgan Chase, Citigroup et PNC Financial Services Group. Dans l’ensemble, les estimations de Factset placent le taux de croissance des bénéfices du S & P 500 à 20,0% au deuxième trimestre, ce qui, s’il est livré, constituera la deuxième croissance des bénéfices depuis le troisième trimestre 2010. une croissance des bénéfices de l’ordre de 22%, anticipant une accélération des revenus de banque d’investissement et de la croissance des crédits.

Revenant à Wells Fargo, le graphique ci-dessous montre le rendement total réinvesti d’un investissement dans l’entreprise et le S & P 500 il y a cinq ans. Un tel investissement dans le premier aurait rapporté 53,5%, sous-performant le gain de 86,2% de l’indice de référence.

par Andreas Georgiou, XM Investment Research Desk

Andreas est titulaire d’une maîtrise en finance de la Warwick Business School au Royaume-Uni et d’un BSc en administration des affaires (finance majeure) de l’Université de Chypre. Il a également complété le programme CFA.

Avant de rejoindre XM en tant qu’analyste des investissements en 2017, il travaillait sur un projet personnel dans le domaine de l’éducation financière. Ses tâches quotidiennes chez XM comprennent la préparation de revues de marché ainsi que des analyses plus approfondies d’instruments et de développements particuliers.

En plus de suivre activement les marchés financiers, il est fasciné par le monde de la technologie et est, entre autres, profondément intéressé par les problèmes qui se posent et les manières de s’attaquer aux inégalités sociales.