Bourse » Le S&P 500 en danger

Nous pensons que l’indice S&P 500 connaîtra une correction d’au moins 10% au cours des six prochains mois pour les raisons suivantes, abordées dans cet article par notre stratège mondial Vincent Deluard. Dans une économie plus chaude pendant plus longtemps, les taux devraient rester élevés plus longtemps, ce qui serait baissier pour les actions cotées en bourse. La seule justification du fait que l’indice S&P 500 se négocie pour un quasi-record de 20 fois les bénéfices à terme est que les taux tomberont bientôt à nouveau à zéro. Si les baisses de taux n’interviennent pas au second semestre, nous prévoyons que les multiples tomberont à 15, ce qui entraînera une correction plus importante.

Indicateurs baissiers

- L’étendue du marché est un risque – huit méga-capitalisations technologiques ont représenté la totalité des gains du marché cette année.

- Les bénéfices ont peut-être dépassé les attentes, mais ils étaient toujours en baisse pour un deuxième trimestre consécutif au premier trimestre.

- Le marché obligataire s’attend à une récession au second semestre, mais les analystes boursiers s’attendent à ce que la croissance des bénéfices s’accélère à 10 % – les chiffres de croissance de quelqu’un ne s’additionnent pas.

- Les investisseurs se préparent déjà à la volatilité du marché en achetant des monopoles technologiques, des fabricants européens de produits de luxe et des secteurs de base, de la santé, des services publics et des télécommunications (les SHUT).

- D’autres couvertures potentielles incluent les actions énergétiques, le Nikkei, l’or, les obligations latino-américaines et l’indice Nikkei.

Bénéfices en baisse

Les bénéfices du premier trimestre ont peut-être dépassé les faibles attentes, mais les bénéfices ont diminué pendant deux trimestres consécutifs. Les investisseurs ont réagi négativement à la plupart des « battements » de bénéfices, mais souvent parce que les prévisions étaient négatives et que la qualité des bénéfices était faible. Il existe une contradiction flagrante entre les prévisions du marché obligataire d’une récession au deuxième trimestre et les attentes des analystes selon lesquelles la croissance du BPA rebondira à 10% d’ici la fin de l’année. Les bénéfices du premier trimestre semblaient beaucoup moins encourageants que ne le suggéraient les chiffres globaux. Certes, 68% des entreprises ont dépassé les attentes du BPA et la surprise moyenne était impressionnante de 7%, mettant fin à une séquence de sept trimestres de battements plus petits. Quatre tendances inquiétantes ont émergé

- Les bénéfices de l’indice Russell 3 000 ont encore reculé de 2,3%, leur deuxième baisse trimestrielle consécutive.

- Les premières surprises étaient plus rares et leur ampleur ne cessait de diminuer.

- La réaction du marché à une surprise positive en matière de bénéfices a eu tendance à être négative, ce qui suggère que les entreprises ont utilisé des astuces comptables pour générer des battements de bénéfices ou ont émis des prévisions négatives.

- Les analystes s’attendent à une accélération des bénéfices au prochain trimestre et à une remontée à 11 % d’ici la fin de l’année. Ces mêmes analystes estiment que la Fed procédera à des réductions de près de 100 points de base car l’économie sera en récession!

Comment les bénéfices s’accéléreront-ils dans une récession à venir? Les bénéfices n’ont touché le fond qu’une seule fois avant la croissance économique, lors de la faible récession qui a accompagné la première guerre en Irak, mais les bénéfices ont reculé lors de la reprise qui a suivi. Les cotes historiques ne sont pas avec des prévisions de BPA haussières.

Bénéfices prévus pour l’indice S&P 500

{kind=link}

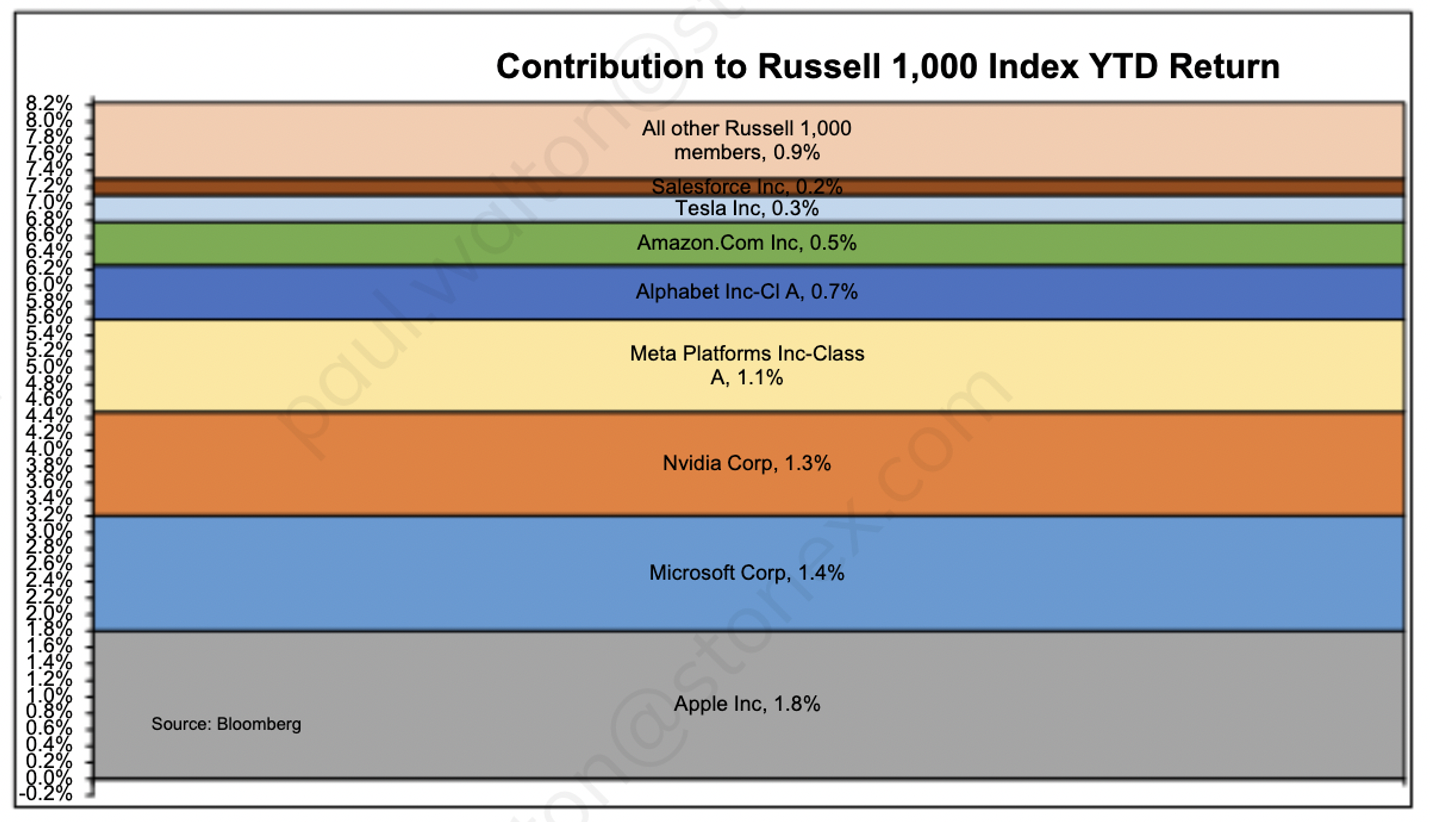

Mouvements de marché tirés par les méga-capitalisations

L’ampleur de la performance des prix sur le marché boursier est épouvantable, avec seulement huit actions représentant tout le gain du marché cette année. L’étendue du marché est l’un des indicateurs de marché les plus fiables. La divergence entre les méga-capitalisations en plein essor et le reste du marché au point mort n’a jamais été aussi extrême. Meta et Nvidia ont presque doublé jusqu’à présent cette année. Apple, Microsoft, Amazon et Tesla sont en hausse d’environ 30%. Et pourtant, l’indice Russell 2000 est stable pour l’année.

La quasi-totalité des gains de l’indice Russell 1000 cette année provient des huit magnifiques plateformes : Apple, Microsoft, Meta, Nvidia, Amazon, Alphabet, Tesla et Salesforce. Les actions de valeur à petite capitalisation ont sous-performé les actions de croissance à grande échelle, comme l’illustre le graphique ci-dessous. Moins de la moitié des actions du NYSE se négocient au-dessus de leurs moyennes mobiles sur 200 et 50 jours. Ce n’est pas un bon indicateur d’un marché haussier soutenu.

Rendement des huit méga-capitalisations par rapport à l’indice Russell 1000 en 2023

{kind=link}

Performance des actions Small Caps / Large Caps et Small Value / Large Cap Growth

{kind=link}

Remarque : Indice large Russell 200 par rapport à l’indice Russell 50 à grande capitalisation et MSCI US Small Cap Value par rapport aux actions de croissance à grande capitalisation.

Les portefeuilles défensifs favorisés

Les investisseurs ont réflexivement chassé les jeux de récession dans les secteurs de la consommation de base et des services publics, même si leurs valorisations relatives ajustées à la croissance ont rarement été aussi chères ; ils se sont préparés à la récession attendue en adoptant la sécurité des marges des monopoles technologiques et de leurs bilans de forteresse, en faisant monter leurs valorisations à leurs sommets de 2021. Depuis que l’Europe a raté la révolution technologique, les investisseurs ont gonflé les valorisations des actions de biens de consommation de luxe : par exemple, la capitalisation boursière de LVMH est désormais supérieure à la valeur du marché boursier italien.

Les actions énergétiques, le secteur le moins performant en bourse cette année, sont probablement la meilleure couverture contre le plus grand risque macro du second semestre : une reprise de l’inflation due à une flambée des prix du pétrole. Les actions japonaises pourraient protéger contre un rapatriement brutal des investissements étrangers massifs du Japon lorsque la BoJ reconnaîtra enfin le retour de l’inflation. L’or et les obligations latino-américaines à court terme devraient bien se comporter pendant la décennie de répression financière.

Les investisseurs en bourse ont considéré les marges résilientes, le pouvoir monopolistique et les solides soldes de trésorerie des grandes entreprises technologiques comme des couvertures contre la récession. La capitalisation des grandes plateformes technologiques approche les 9 000 milliards de dollars, tandis que celle de l’indice Russell 2 000 n’est que de 2 600 milliards de dollars. Microsoft et Apple s’échangent pour onze et sept fois leurs revenus, respectivement, une prime de 70 % par rapport à leurs valorisations moyennes post-2010. (Nous soupçonnons qu’une partie de cette prime reflète notre angoisse collective face à l’intelligence artificielle.)

Les Européens n’ont pas le choix entre des actions technologiques, les produits de luxe sont donc un substitut défensif. LVMH vaut désormais plus que l’ensemble de l’indice italien et se rapproche de la capitalisation de l’indice MSCI Brésil. L’action se négocie pour 5,6 fois les ventes, une prime de 76 % par rapport à sa valorisation post-2010.

L’énergie a été le secteur le moins performant cette année, mais le secteur a conservé ses précieuses caractéristiques d’aversion au risque cette année, surperformant de 40 points de base en moyenne sur les 14 jours au cours desquels le S&P 500 a perdu 1% ou plus.

Les actions japonaises devraient être l’un des actifs les plus intéressants à surveiller en bourse et, peut-être, à posséder en 2023. Le yen par rapport au dollar américain est inférieur de 30% à ce qu’il était au moment de l’accord du Plaza il y a 38 ans.

L’or devrait en bénéficier si la Fed cède à l’obsession du marché obligataire pour un pivot accommodant malgré une inflation persistante, signalant ainsi son adhésion à la répression financière

Les économies occidentales entrent dans une décennie d’inflation structurelle tandis que la plupart des marchés émergents connaissent une désinflation constante (Chine, Asie du Sud-Est) ou une inflation stable (Inde, la plupart de l’Amérique latine).

Les investisseurs obligataires seront mieux récompensés avec la dette des marchés émergents en devise locale, en particulier au Brésil et au Mexique, où les rendements réels sont élevés et positifs, et où un pivot accommodant est beaucoup plus probable qu’aux États-Unis.

Analyse par Vincent Deluard, FOREX.com » Site Officiel