Forex » La semaine à venir du 20 au 24 mars 2024

La dernière semaine fut volatile et apparemment émotionnelle pour de nombreux investisseurs et traders en bourse et sur le forex avec l’implosion de la Silicon Valley Bank, le Credit Suisse dans les cordes et les pouvoirs qui viennent à la rescousse. Avec tout cela viennent de grandes fluctuations dans les attentes de hausses, de pauses et de coupes de la Fed, entraînant le sentiment du marché dans les deux sens en cours de route. Touchez du bois, la poussière semble être retombée, et maintenant l’attention se tourne vers ce que la Fed fera réellement mercredi. Ajoutez à cela les réunions potentiellement en direct des banques centrales pour la BOE et la BNS, et nous pourrions avoir une autre semaine intéressante.

- Retour sur la semaine passée

- La semaine à venir (en bref)

- La semaine à venir (en détail)

Retour sur la semaine passée

- Trading volatil et agité au cours de la première moitié de la semaine entourant l’implosion de la Silicon Valley Bank (SVB).

- La Fed, le Trésor américain et la FDIC sont venus à la rescousse autour de l’ouverture du marché pour s’assurer que les dépôts de la Silicon Valley Bank en faillite étaient garantis.

- Les attentes d’une hausse de 50 points de base de la Réserve fédérale sont passées en une semaine de plus de 70% à zéro.

- Le Credit Suisse a avoué ses propres mésaventures en matière de rapports financiers, obligeant son plus grand bailleur de fonds (la Banque nationale saoudienne) à refuser de fournir davantage de liquidités réglementaires, obligeant la BNS à intervenir avec une pompe à liquidités de 54$.

- La BCE a relevé les taux de 50 points de base à 3,5%, a averti que l’inflation devait rester élevée pendant très longtemps, mais n’a fourni aucune indication prospective sur les taux.

- L’IPC, l’IPP et les ventes au détail aux États-Unis ont tous été plus faibles, ce qui rejoint le thème d’une Réserve fédérale moins agressive que ce que Jerome Powell a laissé entendre lors de son témoignage la semaine précédente.

- Cependant, avec l’augmentation de la dynamique de l’IPC de base m / m, cela suggère que l’inflation pourrait rester ancrée (ou augmenter dans les mois à venir).

- L’emploi australien reste résilient aux hausses de taux, avec une croissance de l’emploi atteignant un sommet de 8 mois, un chômage de retour à 3,5% et un taux de participation en hausse.

- Les contrats à terme sur taux de trésorerie de la RBA impliquent 75% de chances d’une pause de hausse des taux en avril, contre 100% la veille du rapport sur l’emploi.

- Le PIB de la Nouvelle-Zélande au quatrième trimestre s’est contracté de -0,6% au quatrième trimestre, en dessous des prévisions de 0,7 % de la RBNZ, et le solde du compte courant par rapport au PIB est tombé à -8,9%, ce qui a déclenché un avertissement de l’agence de notation mondiale S&P selon lequel la Nouvelle-Zélande pourrait perdre son statut de notation AA+.

- Les investissements, les ventes au détail et la production industrielle de la Chine ont augmenté, ce qui suggère que le niveau record de prêts prêtés en janvier s’infiltre dans l’économie.

Catalyseurs du marché

- L’indice MOVE (volatilité implicite des bons du Trésor américain) a atteint son plus haut niveau depuis 2007.

- Le VIX (indice de volatilité) a passé la semaine dans une fourchette agressive entre 22 et 30.

- L’or a atteint un sommet de près de 7% tout au long de la débâcle du SVB et a conservé ses gains malgré l’amélioration du sentiment.

- L’indice ASX 200 a clôturé en dessous de 7 000 pour la première fois depuis le 3 janvier.

- Les prix du pétrole sont tombés à leur plus bas niveau en 15 mois lors d’échanges à risque, bien que la nouvelle selon laquelle l’Arabie saoudite et la Russie se soient rencontrées pour discuter de la stabilisation du marché ait peut-être placé un plancher pour les prix d’environ 65$.

La semaine à venir (en bref)

Dimanche – 19 mars 2023

Australie : Discours de Christopher Kent, gouverneur adjoint de la RBA

Chine : Taux préférentiel des prêts de la PBoC

Lundi – 20 mars 2023

Canada : Ventes de véhicules automobiles neufs (MoM),

UE : Commerce international de marchandises, offres d’emploi, IPP allemand

Suisse : Statistiques de l’emploi au quatrième trimestre

Australie : Procès-verbal de la réunion de politique monétaire de mars 2023

Nouvelle-Zélande : Balance commerciale, dépenses par carte de crédit, indice mondial des prix du commerce des produits laitiers

Mardi – 21 mars 2023

États-Unis : offres d’emploi dans les États et rotation de la main-d’œuvre

Canada : Rapport sur l’inflation

UE : ZEW Economic Sentiment (UE, Allemagne), Construction Production, Conference Board Leading Indicator (France)

Suisse : Masse monétaire M3

Australie : Indicateur avancé MI

Nouvelle-Zélande L’économiste en chef Paul Conway prononcera un discours sur l’inflation, Westpac Consumer Sentiment

Mercredi – 22 mars 2023

États-Unis : Réunion et conférence de presse du FOMC, ventes de maisons existantes, permis de construire, demandes d’assurance-chômage, ventes de maisons neuves

Canada : Minutes sur la politique monétaire, indice des prix des logements neufs

UE : Balance des paiements

Royaume-Uni : Inflation des prix à la consommation, Inflation des prix à la production, Indice des prix des logements au Royaume-Uni,

Suisse : Balance des paiements

Japon : Reuters Tankan

Jeudi – 23 mars 2023

Royaume-Uni : réunion de politique monétaire de la BOE, perspectives commerciales et impact sur l’économie britannique

Suisse : décision de politique monétaire de la BNS

Australie : Population active (détaillée), Judo Bank Flash Australia Composite PMI, Conference Board Leading Index

Japon : Jibun Bank Flash Japan Composite PMI, IPC

Vendredi – 24 mars 2023

États-Unis : S&P Global Composite PMI, État de l’emploi et du chômage

Canada : Enquête mensuelle sur les industries manufacturières (estimation éclair), commerce de détail, commerce de gros, conjoncture économique locale en temps réel, prêts hypothécaires

UE : S&P Global Composite PMI (France, Allemagne UE)

Royaume-Uni : S&P Global Composite PMI, ventes au détail

Voir » Calendrier économique

La semaine à venir (en détail)

Réunion du FOMC mercredi aux États-Unis (jeudi tôt le matin en Asie)

Les réunions du FOMC sont toujours des événements très attendus, mais ce qui rend celle-ci différente, c’est que nous n’avons pas vu de fluctuations aussi volatiles des fonds fédéraux (qui impliquent la probabilité d’une hausse et dans quelle mesure) quelques jours avant une réunion de la Fed. Avant l’implosion de SVB, il était à peu près certain que la Réserve fédérale augmenterait de 50 points de base à la suite d’une série de données économiques solides et d’un témoignage très belliciste à la Chambre et au Sénat de Jerome Powell.

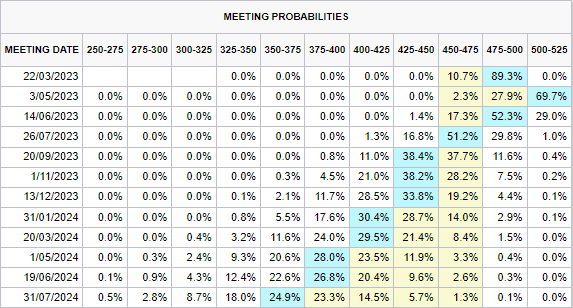

À la clôture de jeudi, les contrats à terme sur les fonds fédéraux (FFF) impliquent désormais 89,3% de chances d’une hausse de 25 points de base et seulement 10,7% d’une pause. C’est généralement une évidence, mais si nous devions constater que les risques systématiques se propagent réellement dans le système financier avant la réunion de mercredi, alors une pause (ou même une réduction) serait plus probable. Fondamentalement, ne prenez rien pour acquis en ce moment.

{kind=link}

FFF sous-entendu par la clôture de jeudi :

- 89,3% de chance d’une hausse de 25 points de base mercredi à 5%

- 69,7% de chances d’une dernière hausse de 25 pb à 5,25% en mai

- Première baisse de 25 points de base à arriver en juin (52,3% de chances)

- Une autre baisse de 25 pb en juillet pour ramener les taux à 4,75 % (51,2% de chance)

- Les taux resteront à 4,5% pour le reste de 2023

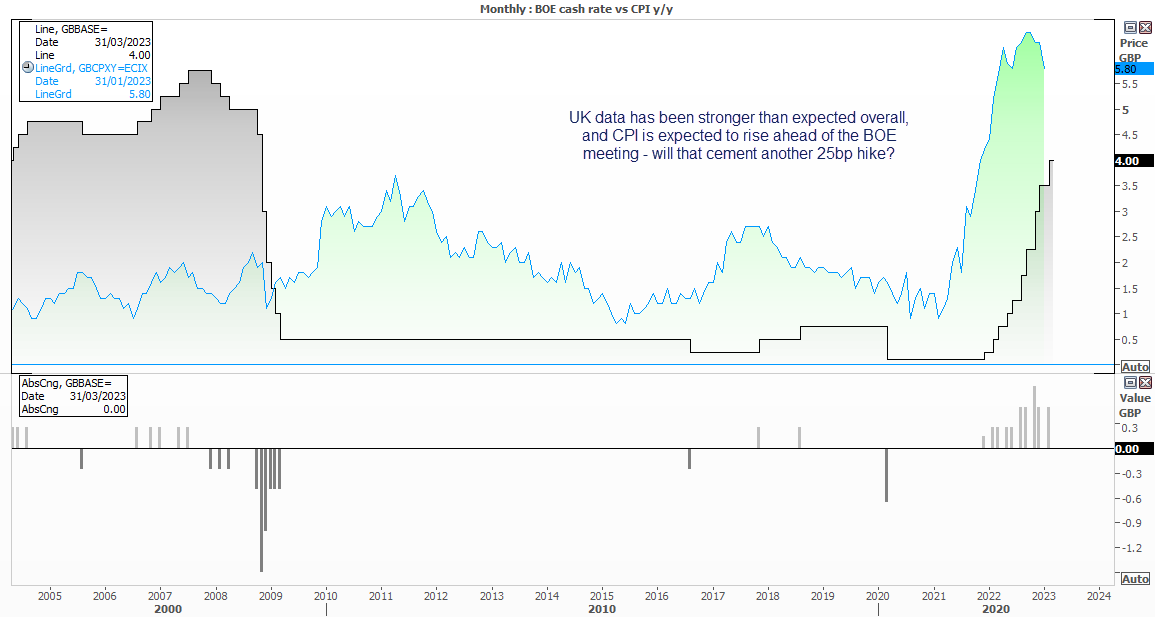

Inflation britannique et réunion de la Banque d’Angleterre

{kind=link}

Je suis peut-être seul sur ce coup-là, mais après avoir lu le récent discours du gouverneur de la Banque d’Angleterre, Baileys, je suis à peu près certain qu’il a dit que c’était sur le fil du rasoir de savoir si la BOE s’interrompait ou non.

Cela dépend des données entrantes, ce qui fait du rapport sur l’inflation de mercredi un indicateur probable d’une telle hausse (ou non).

Les données sur l’emploi de la semaine dernière ont révélé moins de demandes d’assurance-chômage, le chômage est resté à 3,7% (pas mal et mieux que les 3,8% attendus) et des revenus plus faibles, mais toujours décents, à 6,5%. Le PIB m/m a également été meilleur que prévu à 0,3% m/m, en hausse par rapport à -0,5% et mieux que les 0,1% prévus. La production industrielle et manufacturière a été un gros raté, mais les données globales ne sont pas trop mauvaises.

Alors peut-être que le rapport sur l’inflation de mercredi décidera entre une hausse de 25 points de base ou une pause. Et avec un IPC de base qui devrait augmenter à 6,2% (5,8% avant) a/a, et un IPC à 10,3% a/a (10,1% avant), je penche vers une hausse de 25 points de base.

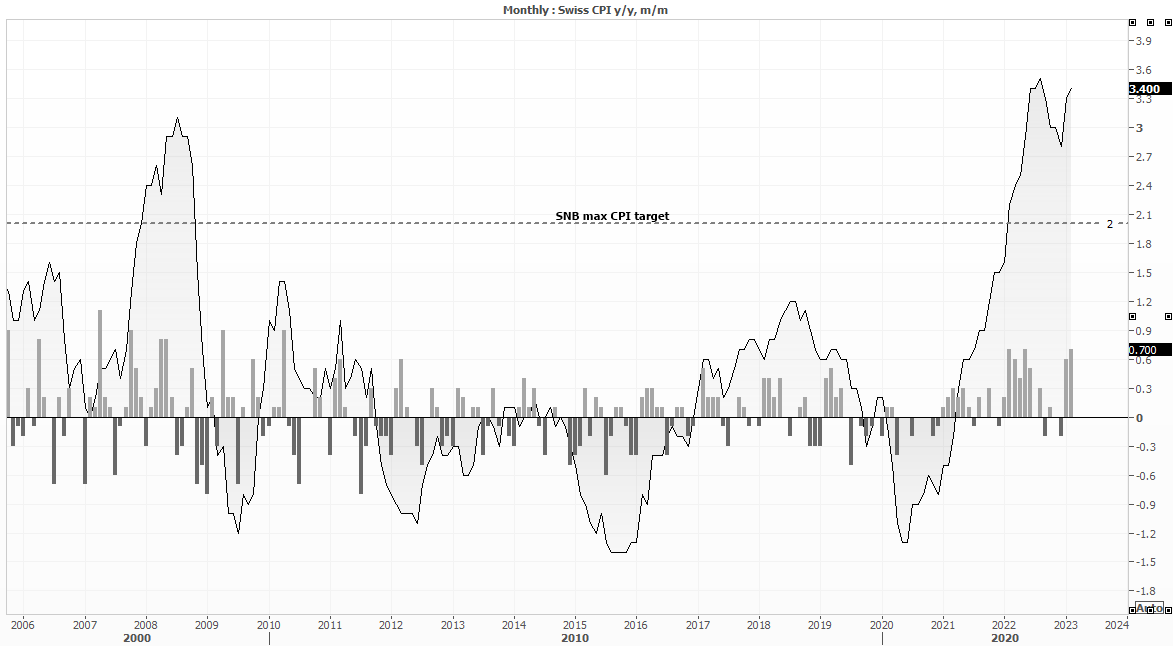

Réunion de la Banque nationale suisse

{kind=link}

La Banque nationale suisse a augmenté de 50 points de base en décembre pour atteindre 1% (relativement bas) en décembre, portant son cycle de resserrement à 175 points de base contre -0,5%. Ils ont fait allusion à un nouveau resserrement en décembre, et le président Jordan a continué d’entendre de nouvelles hausses depuis. De plus, l’inflation reste bien au-dessus de l’objectif, je serais donc très surpris de ne pas voir une nouvelle hausse de 50 points de base mercredi.

La semaine à venir pour la région Asie-Pacifique

- Le rapport national sur l’inflation au Japon de jeudi suscitera mon intérêt, pour voir s’il suit le taux d’inflation annuel de Tokyo d’environ 1 point de moins. Non pas que cela fasse une différence pour la Banque du Japon, qui a été ultra-dovish à travers des taux d’inflation plus élevés, mais ce serait une belle victoire pour la déflation mondiale.

- Le gouverneur adjoint de la RBA, Christopher Kent, s’exprime dimanche soir, dans un discours intitulé “Retards de politique monétaire longs et variables”. Alors que le titre pourrait indiquer qu’il s’agira d’une session de sauvetage de la face, il sera intéressant de voir ce qui se dit – le cas échéant – sur les récentes turbulences du marché et si cela joue toujours dans une pause politique en avril.

- Hormis le taux préférentiel de prêt de dimanche, c’est une semaine calme pour la Chine. Alors que LPR mérite un coup d’œil (juste au cas où), ils n’ont pas surpris les marchés depuis un certain temps.

- Les données de la balance commerciale de la Nouvelle-Zélande ont suscité mon intérêt, étant donné que le PIB du quatrième trimestre s’est contracté et à un rythme beaucoup plus faible que prévu. De plus, les investisseurs en bourse et sur le forex veulent voir comment se joue le premier trimestre pour voir quel impact le cyclone Gabrielle a eu sur l’économie.

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.