Lorsque la Banque centrale européenne (BCE) annoncera sa décision sur les taux ce jeudi 14 juin à 7:45 (heure de Montréal) et que le président Draghi tiendra sa conférence de presse à 8:30, les décideurs auront le délicat boulot de signaler que la fin du QE approche.

Les marchés spéculent que la Banque pourrait annoncer une date ferme de fin de ses achats d’actifs, ce qui implique que si les responsables choisissent de reporter cette décision jusqu’en juillet, l’euro pourrait être soumis à un intérêt de vente renouvelé sur la décision.

Préparer les marchés pour la fin de l’argent ultra-facile dans une période de ralentissement de l’économie de la zone euro n’est pas chose facile, mais si quelqu’un peut réussir, c’est le «maestro» lui-même – le président de la BCE Mario Draghi. La Banque a longtemps signalé que son programme d’achat d’actifs (QE) se terminait vers la fin de cette année, avec une annonce potentielle à venir en été. Toutefois, les récents développements ont probablement incité les décideurs à hésiter davantage à se rapprocher de la porte de sortie du stimulus.

Alors que l’économie du bloc continue de croître à un rythme décent, elle a perdu beaucoup de vitesse depuis le début de l’année, et des enquêtes prospectives comme les PMI Markit suggèrent que le ralentissement s’est poursuivi au deuxième trimestre. Bien que cela soit décourageant, la Banque a encore quelques raisons d’être optimiste. Comme l’a récemment souligné l’économiste en chef de la BCE, Peter Praet, il y a des signes que les salaires se redressent enfin, ce qui est considéré comme un prélude à une inflation plus élevée. Parlant de Praet, dans un mouvement plutôt inhabituel la semaine dernière, il a dirigé un effort par les fonctionnaires de la BCE pour signaler qu’ils vont débattre si et quand mettre fin au QE quand ils se rencontrent cette semaine. S’ajoutant aux rapports des médias suggérant que la Banque pourrait annoncer un échéancier pour mettre fin au QE complètement en juin, ceux-ci ont aidé l’euro à se redresser ces derniers jours.

Les investisseurs semblent être divisés sur la question de savoir si une date de fin concrète du QE viendra maintenant, ou lors de la réunion de juillet. L’action des prix à court terme dans l’euro sera probablement dictée par le fait que la Banque s’engagera ou non à respecter un calendrier. Si tel était le cas, cela signifierait que les décideurs sont résolus à normaliser, même en dépit des difficultés à court terme, ce qui propulse l’euro à la hausse. Au contraire, étant donné que la devise a anticipé les attentes d’une telle annonce, un report pourrait décevoir et donc faire baisser l’euro.

Quoi de plus probable? Une solution à mi-chemin apparaît comme le résultat le plus réaliste. Les décideurs peuvent exprimer leur confiance à propos de l’amélioration des salaires et signaler qu’une discussion sur la sortie du QE a effectivement eu lieu, mais que rien n’a encore été figé, gardant une certaine flexibilité au cas où les perspectives se détérioreraient. Essentiellement, les fonctionnaires pourraient utiliser cette réunion comme un tremplin, jetant les bases d’une annonce officielle en juillet, et s’offrant du temps supplémentaire pour surveiller la performance de l’économie. Après tout, ni Draghi ni la BCE dans son ensemble ne souhaitent vraiment s’engager. Le non-respect d’un engagement politique, pour quelque raison que ce soit, pourrait entraîner une volatilité injustifiée du marché et nuire à la crédibilité de la Banque dans le processus.

Les autres marchés ciblés seront les signaux sur la façon dont le tapering se produira, ce qui signifie à quel rythme la Banque peut réduire ses achats et sur quelle période. La BCE s’engage actuellement à acheter des actifs d’une valeur de 30 milliards d’euros par mois «jusqu’à la fin septembre 2018 ou au-delà, si nécessaire», un rythme beaucoup plus lent que les 60 milliards d’euros achetés jusqu’en décembre de l’année dernière. La Banque pourrait recourir à de multiples approches pour mettre fin aux achats complètement, les rumeurs de marché suggérant que le plus probable est de les réduire de moitié à 15 milliards d’euros par mois d’octobre à décembre, puis de les ramener à zéro.

Bien que l’absence d’une action de juin puisse créer des problèmes pour la monnaie commune sur la décision, cela peut avoir des implications limitées pour sa direction plus large – surtout si Draghi et Co préparent le terrain pour un mouvement de juillet. En d’autres termes, peu importe si l’annonce a lieu en juin ou en juillet – tant que cela arrive. Dans l’ensemble, les mois à venir sont susceptibles d’apporter beaucoup de volatilité, notamment en raison des frictions commerciales et des tensions potentielles entre Bruxelles et Rome au sujet des règles budgétaires de l’UE. Cela dit, le fait que la BCE s’apprête à éliminer progressivement les mesures non conventionnelles laisse penser que les perspectives à plus long terme de l’euro restent positives grâce aux taux d’intérêt relatifs, notamment face aux devises des pays dont les banques centrales ne se normaliseront pas bientôt, comme le yen et le franc suisse.

{kind=link}

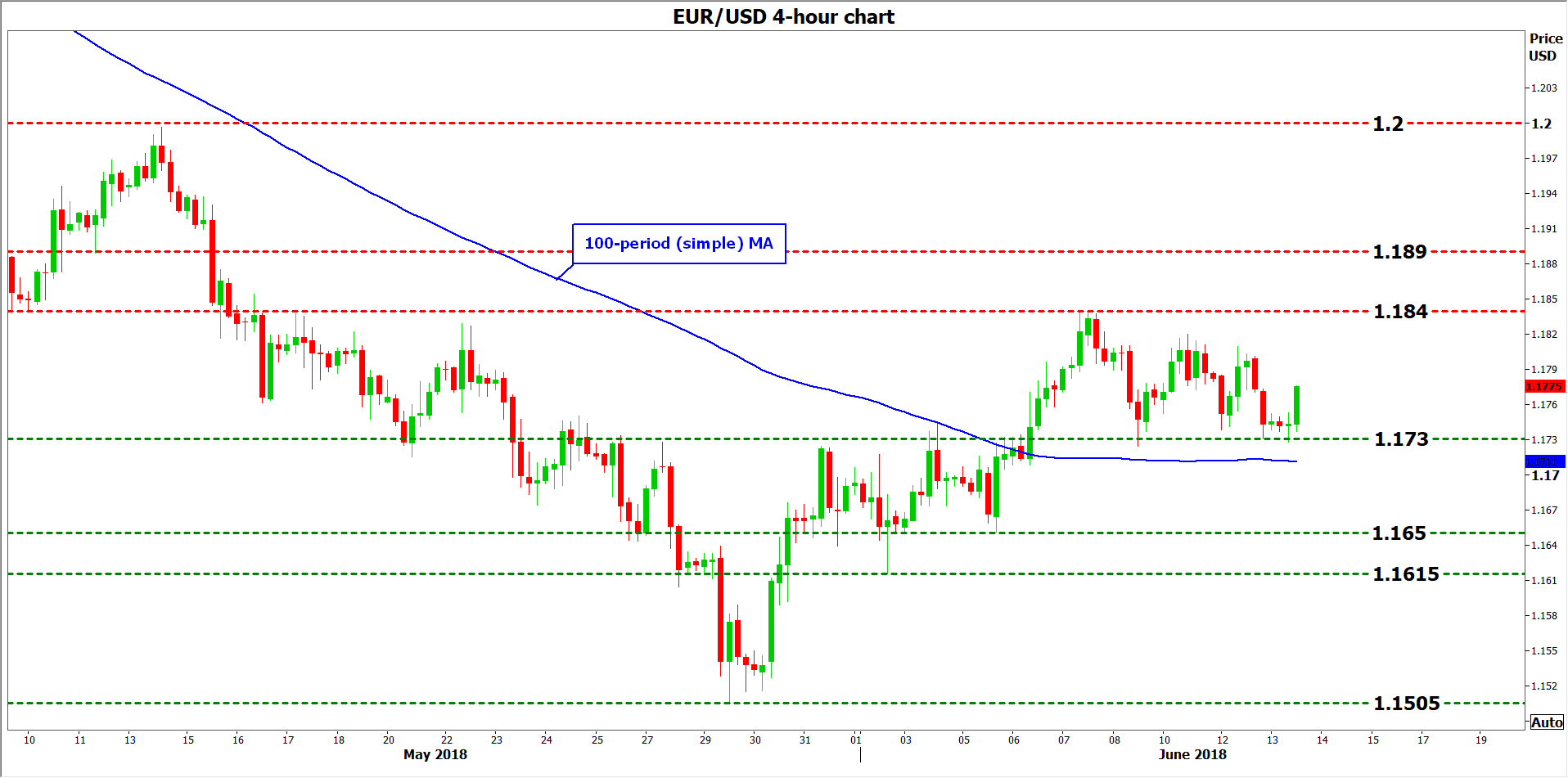

Techniquement, en regardant la paire euro / dollar américain, le support aux baisses pourrait contourner l’obstacle de 1,1730, identifié par le plus bas du 12 juin. Une cassure baissière mettrait en évidence le niveau de 1,1650 initialement et la barrière de 1,1615 par la suite et le 3 juin respectivement.

D’un autre côté, et au cas où la Banque central européenne fournirait un calendrier pour mettre fin au QE jeudi, une résistance immédiate aux avances pourrait être trouvée près du pic de 1,1840 du 7 juin. Si les taureaux parviennent à le traverser, cela pourrait ouvrir la voie à 1.1890, le creux du 11 mai, avant que l’attention ne se déplace vers le territoire psychologique de 1.2000. Enfin, il convient de noter que la décision de la Fed de mercredi pourrait avoir un impact sur les prix en euro / dollar avant la décision de la BCE jeudi.

par Marios Hadjikyriacos, XM Investment Research Desk

Marios est diplômé de l’Université de Reading en 2015 avec un BSc en économie et économétrie.

Avant de rejoindre XM en tant qu’analyste des investissements en décembre 2017, il fournissait des services d’analyse financière, de reporting et de conseil à l’une des plus grandes sociétés de services financiers de Chypre. Il se spécialise dans l’identification et la prévision des tendances sur les marchés des devises, des matières premières et des actions, principalement par l’utilisation de l’analyse fondamentale.

En plus d’être un commentateur actif sur les marchés financiers, Marios est un adepte de la littérature économique en ce qui concerne les questions morales, tout en étant intrigué par les développements dans le domaine de la finance comportementale.