La semaine à venir du 29 mai au 2 juin 2023

Le plafond de la dette est sur le point d’être relevé, ce qui a entraîné une forte reprise des actifs à risque tels que le Nasdaq et le S&P 500 vendredi, avant le long week-end. Nous pourrions commencer tranquillement la semaine en bourse et sur le forex, car avec les jours fériés au Royaume-Uni et aux États-Unis les principales places de marché seront fermés lundi. Mais si les séances à faible liquidité peuvent être calmes, elles peuvent également fournir des niveaux de volatilité inconfortables en cas d’arrivée d’un catalyseur inattendu, car il faut moins d’efforts pour déplacer un marché à faible liquidité.

Cela dit, le plafond de la dette est sur le point d’être relevé, ce qui a entraîné une forte reprise des actifs à risque tels que le Nasdaq et le S&P 500 vendredi, avant le long week-end. Au-delà de cela, nous avons des données PMI finales pour l’Asie, l’Europe et les États-Unis, des données clés sur l’inflation pour l’Australie pour les aider dans leur prochaine décision de taux « finement équilibrée » en juin. Et avec les commerçants qui parient de plus en plus sur une hausse de 25 points de base de la Fed, les yeux seront concentrés sur les données de l’emploi avant le NFP de vendredi, qui comprend les offres d’emploi de JOLTS, les licenciements de Challenger et le rapport sur l’emploi d’ADP.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- Les discussions sur le plafond de la dette ont traîné en longueur avec peu de progrès au cours de la première moitié de la semaine, au point que même les marchés boursiers ont commencé à montrer des signes d’inquiétude.

- Le S&P 500 est tombé à son plus bas niveau en 6 jours avant de trouver un support autour de 4100 jeudi, avant que des rapports n’affirment qu’un accord pour relever le plafond de la dette était très proche avant le week-end.

- Wall Street a enregistré de solides gains vendredi avec un retour à l’optimisme du plafond de la dette.

- Des données américaines plus solides ont vu la probabilité d’une hausse de 25 pb de la Fed en juin augmenter à 50,2% (contre 17,4% il y a une semaine) avec des données révisées à la hausse sur le PIB et l’inflation pour le premier trimestre, parallèlement à des données initiales et continues sur les demandes d’assurance-chômage plus faibles.

- Le PDG de JPMorgan, Jamie Dimon, a averti que nous devrions nous préparer à des taux d’intérêt plus élevés.

- Nvidia a augmenté de près de 25% en bourse jeudi après avoir publié une prévision d’explosion qui a aidé le Nasdaq à atteindre un sommet de 13 mois.

- La nouvelle selon laquelle la Chine a interdit au fabricant de puces américain Micron Technology des projets d’infrastructure clés en raison de risques pour la sécurité nationale a pesé sur le sentiment dans le secteur.

- Le PIB américain révisé à la hausse pour le premier trimestre a vu les paris d’une hausse de 25 pb de la Fed en juin passer à plus de 50%, contre 17,2% la semaine précédente.

- Le climat des affaires pour l’Allemagne a continué de s’affaiblir, l’indice Ifo du climat des affaires cassant une hausse de 6 mois et suivant l’indicateur de climat économique ZEW à la baisse.

- La RBNZ a réalisé une hausse accommodante de 25 points de base à 5,5% et a signalé qu’il pourrait s’agir de sa dernière hausse de ce cycle en raison de la baisse de la demande et du refroidissement des craintes que le budget du gouvernement ne soit pas aussi inflationniste qu’on le craignait.

- Le dollar néo-zélandais (NZD) était la devises majeure la plus faible sur le forex tandis que le dollar américain (USD) était la plus forte.

- Les fortes données sur l’inflation au Royaume-Uni maintiennent la pression sur la BOE pour qu’elle augmente au moins une ou deux fois de plus ce cycle.

- Les forces déflationnistes continuent d’apparaître dans toute l’Asie, les prix à la production sud-coréens (une économie d’exportation clé) tombant à 1,7% a/a et à -0,1% m/m.

- Le pétrole brut WTI a connu sa pire journée en trois semaines jeudi après que la Russie a minimisé les chances de nouvelles réductions de l’offre de pétrole de l’OPEP +, passant 74$.

La semaine à venir (calendrier):

Voir » Calendrier économique

La semaine à venir (événements clés)

- Jours fériés aux États-Unis et au Royaume-Uni le lundi

- L’appétit pour le risque augmente avec le plafond de la dette?

- Données sur l’emploi aux États-Unis (données sur la masse salariale non agricole, les licenciements, les JOLTS et les réclamations)

- Rapport sur l’inflation australienne

Jours fériés aux États-Unis et au Royaume-Uni lundi le 29 mai

Bien qu’un jour férié ne soit pas un événement commercial en soi, cela signifie que les principaux échanges au Royaume-Uni et aux États-Unis seront fermés et que les volumes de négociation seront inférieurs pour les marchés (tels que le forex et certains contrats à terme). Et cela peut être une épée à double tranchant. Les lundis peuvent être calmes (en particulier en Asie), mais la volatilité pourrait également être supprimée plus que d’habitude en raison du manque de données économiques publiées et du nombre réduit de participants au marché. Pourtant, le revers de la médaille est que la volatilité peut éclater et devenir plus grande que nature si un événement macroéconomique important se produit, car il faut moins d’efforts pour déplacer un marché lorsque la liquidité est faible. Et un thème potentiel est le relèvement du plafond de la dette (en supposant qu’il ne se soit pas produit avant le week-end, en gardant à l’esprit que cet article a été écrit en Asie avant l’ouverture européenne et américaine).

Les ours S&P ont peut-être été «pris de court» avec leur positionnement extrême

{kind=link}

Après de nombreux va-et-vient cette semaine, nous avons finalement vu Wall Street exploser à la hausse sur des espoirs crédibles qu’un plafond de la dette sera en fait relevé. Et cela pourrait être une mauvaise nouvelle pour le niveau élevé de paris baissiers sur le S&P 500, avec une exposition courte nette à un sommet de 12 ans depuis mardi dernier. Le S&P 500 est sur le point de dépasser son plus haut nuveau depuis le début de l’année et de dépasser 4200, et avec cela vient le risque d’un rallye à la baisse alors que les ours se cachent pour se couvrir et alimentent un feu haussier.

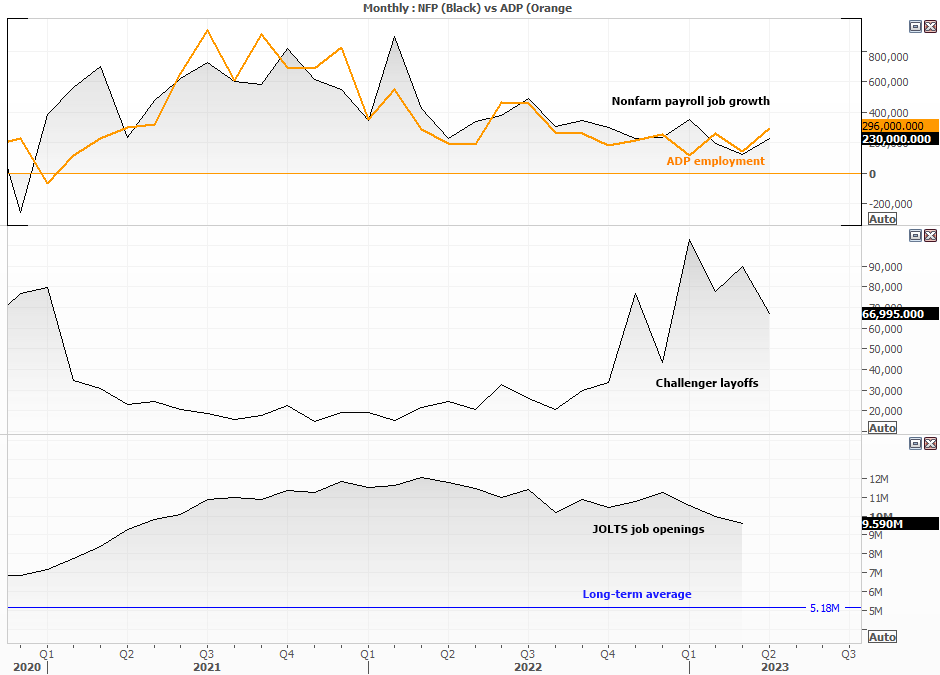

Données américaines (données sur la masse salariale non agricole, les licenciements, les JOLTS et les réclamations)

{kind=link}

Alors que les traders se tournent vers l’idée que la Fed pourrait ne pas s’arrêter à nouveau en juin, les données sur l’emploi (et les chiffres économiques en général) resteront à surveiller de près. Les offres d’emploi JOLTS ont peut-être culminé en mars 2022, mais elles restent élevées à 6,9 millions par rapport à sa moyenne à long terme de 5,2 millions pour montrer une forte demande des employeurs. À moins que nous ne voyions cette baisse soudainement mercredi, cela pourrait soutenir une autre hausse de la Fed.

Les licenciements, les demandes d’assurance-chômage et les chiffres de l’emploi ADP sont ensuite publiés jeudi en guise d’échauffement pour le rapport sur la masse salariale non agricole de vendredi. Et à moins que nous ne voyions une faiblesse matérielle dans l’un de ces points de données, le marché du travail restera probablement considéré comme « serré » par la Fed et soutiendra le dollar américain en prévision d’une autre hausse ou deux pour ce cycle.

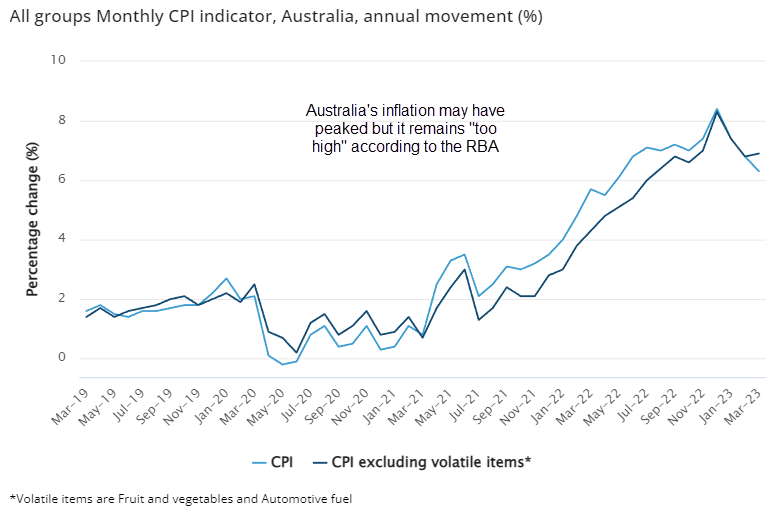

Rapport sur l’inflation australienne

{kind=link}

La Banque de réserve d’Australie a surpris avec une hausse de 25pb après une seule réunion avec une pause pour porter les taux à 3,85%. Le gouverneur Lowe a ensuite cité une « inflation élevée » et le procès-verbal a révélé que la décision était « finement équilibrée », pour rappeler que la RBA dépend beaucoup des données entre les réunions. Et cela place le rapport sur l’inflation de mercredi sur les radars des traders.

Nous savons que la RBA est préoccupée par la hausse de l’inflation des services, mais malheureusement pour l’ABS (Australian Bureau of Statistics) ne fournit pas une lecture directe de ces prix à la consommation. Mais un raccourci consiste à garder un œil sur les prix et les loyers de l’électricité, car ce sont des éléments non échangeables qui ne sont pas touchés par le commerce international et qui constituent une partie essentielle du budget des ménages.

Avec les chiffres de mai révélant que l’électricité a augmenté de 15,7% sur un an et que les loyers ont atteint un sommet de 5,7 % sur un an, nous (et la RBA) aimerions voir un peu de douceur ici pour être sûrs qu’ils ne grimperont plus.

Cela dit, ils pourraient avoir une marge de manœuvre pour s’arrêter à nouveau après la décision de la RBNZ de signaler un taux maximal de 5,5% et une légère douceur dans le récent rapport sur l’emploi en Australie.

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.