Bourse et Forex » La semaine à venir du 8 au 12 avril 2024

Les traders en bourse et sur le forex doivent se méfier des risques qui pèseront sur le Moyen-Orient cette prochaine, parallèlement aux habituelles publications de données économiques et aux réunions des banques centrales de l’Union européenne, du Canada et de la Nouvelle-Zélande.

La semaine dernière, j’avais l’inflation américaine et la réunion de la BCE comme principaux événements de la semaine prochaine. Pourtant, l’escalade des tensions autour du Moyen-Orient et la perspective d’une extension du conflit au-delà de Gaza ont déstabilisé les marchés. Les indices américains tels que le S&P 500 sont en passe de vivre leur pire semaine de l’année, le pétrole brut a atteint un nouveau plus haut depuis le début de l’année et l’aversion au risque a même été suffisante pour faire tomber l’or de son record et mettre fin à sa séquence de 8 jours de victoires consécutives. Les traders doivent donc se méfier des risques qui pèseront sur le Moyen-Orient la semaine prochaine, parallèlement aux habituelles publications de données économiques et aux réunions des banques centrales.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (événements clés)

Retour sur la semaine dernière

- Le message est mitigé entre deux rapports clés sur le climat des affaires aux États-Unis, avec un secteur manufacturier en hausse tandis que des forces déflationnistes apparaissent dans le rapport sur les services.

- Le rapport ISM sur le secteur manufacturier a montré que le secteur s’est développé pour la première fois en 18 mois, avec une hausse des nouvelles commandes et des prix payés atteignant un sommet en 20 mois.

- Pourtant, les services ISM ont volé la vedette, avec l’indice des « prix payés » augmentant à son rythme le plus lent en quatre ans, l’emploi se contractant pour un deuxième mois et l’indice global et les nouvelles commandes augmentant à un rythme plus lent.

- Les traders semblent prêter plus d’attention au rapport ISM plus modéré sur les services qu’aux nombreux membres de la Fed qui semblaient repousser les baisses de taux imminentes.

- L’appétit pour le risque s’est empiré jeudi, en raison des inquiétudes croissantes concernant un conflit plus large au Moyen-Orient, le président israélien s’étant engagé à affronter l’Iran et ses alliés – ce qui a incité Biden à rechercher des assurances de protection civile pour un soutien continu.

- Les prix du pétrole brut ont dépassé 86 dollars pour la première fois depuis septembre en raison de problèmes d’approvisionnement, les indices de Wall Street ont connu l’une de leurs pires journées cette année et ont imprimé d’importantes bougies de retournement baissier.

- Le dernier procès-verbal de la BCE a fait naître les espoirs d’une réduction des taux en juin en annonçant qu’elle avait choisi de ne pas discuter d’assouplissement lors de « cette réunion ».

La semaine à venir (calendrier)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Montée des tensions au Moyen-Orient

- Analyse technique du S&P 500

- Inflation américaine

- Compte rendu du FOMC

- Réunions des banques centrales

- Données économiques du Royaume-Uni

Montée des tensions au Moyen-Orient

Ce thème n’a jamais vraiment disparu depuis qu’Israël a envahi la bande de Gaza. Mais les risques de propagation du conflit au Moyen-Orient augmentent une fois de plus, ce qui rend les marchés tels que le pétrole brut WTI, l’or, les indices mondiaux et le yen japonais vulnérables aux gros titres car cela peut avoir un impact direct sur le sentiment.

Liste de surveillance du trader: USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones, VIX, obligations (rendements)

Analyse technique du S&P 500

{kind=link}

La combinaison de taux de la Réserve fédérale « plus élevés et plus longtemps » et de tensions géopolitiques croissantes au Moyen-Orient place actuellement le S&P 500 sur la bonne voie pour connaître sa pire semaine de l’année. Une potentielle bougie engloutissante baissière se forme également sur le graphique hebdomadaire, qui se situe actuellement juste dans la bande supérieure de Keltner après une période de 10 semaines au-dessus.

Étant donné que nous n’avons pas réellement observé de retracement depuis juillet, un repli à au moins 5000 semble plausible, ce qui est proche de sa moyenne mobile EMA de 20 semaines.

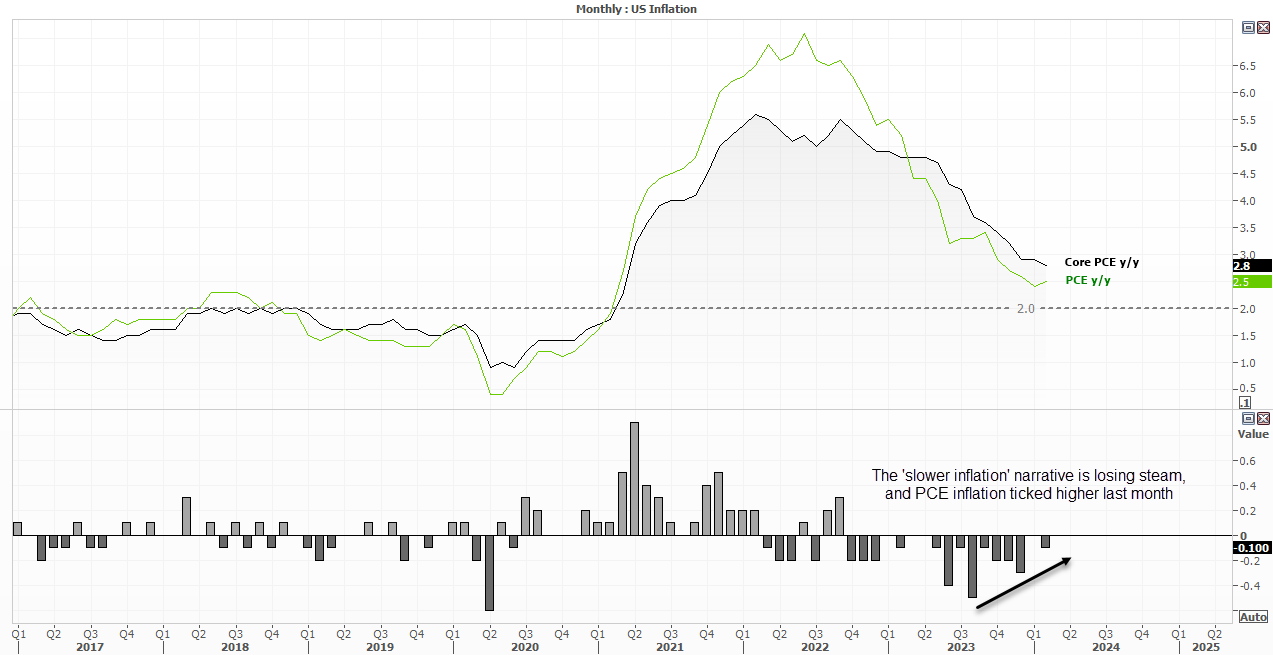

Inflation américaine

{kind=link}

Les données sur l’inflation du PCE sont arrivées comme prévu la semaine dernière, et cela attire désormais l’attention sur le rapport global de l’IPC américain la semaine prochaine. Certains membres de la Fed ne sont toujours pas convaincus que l’inflation soit maîtrisée, les traders ont donc vraiment besoin de la voir baisser la semaine prochaine pour avoir une chance de réduction de la Fed en juin. Cependant, comme l’inflation PCE est moins volatile que son homologue IPC global, il est difficile de construire un argumentaire trop baissier pour le dollar américain, car il est peu probable que le PCE tombe du lit de si tôt. Au contraire, il pourrait rester autour des niveaux actuels, ce qui ne fournit que peu ou pas d’indices supplémentaires sur la prochaine décision de la Fed. Et cela pourrait conduire à des niveaux de volatilité inférieurs à ceux auxquels nous sommes habitués pour des publications économiques aussi importantes.

Liste de surveillance du trader: EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

Compte rendu du FOMC

Je ne suis pas convaincu que nous puissions tirer trop de leçons des minutes du FOMC, mais cela ne veut pas dire qu’elles ne devraient pas être sur le radar (juste au cas où). La Réserve fédérale a publié ses prévisions mises à jour sous forme de diagramme à points, qui privilégient toujours une médiane de trois réductions cette année, même si certaines des estimations les plus bellicistes ont chuté et ont rejoint le côté « deux réductions » du diagramme à points. Et personnellement, je trouve que les commentaires publics des membres de la Fed sont bien plus utiles pour décrypter le sentiment actuel de la Fed, par rapport aux minutes rétrospectives du FOMC. Néanmoins, les traders sont toujours prompts à réagir, donc s’ils pensent voir quelque chose de conciliant en eux, ils peuvent décider d’agir et de faire baisser les rendements américains vers le dollar.

Liste de surveillance du trader: EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

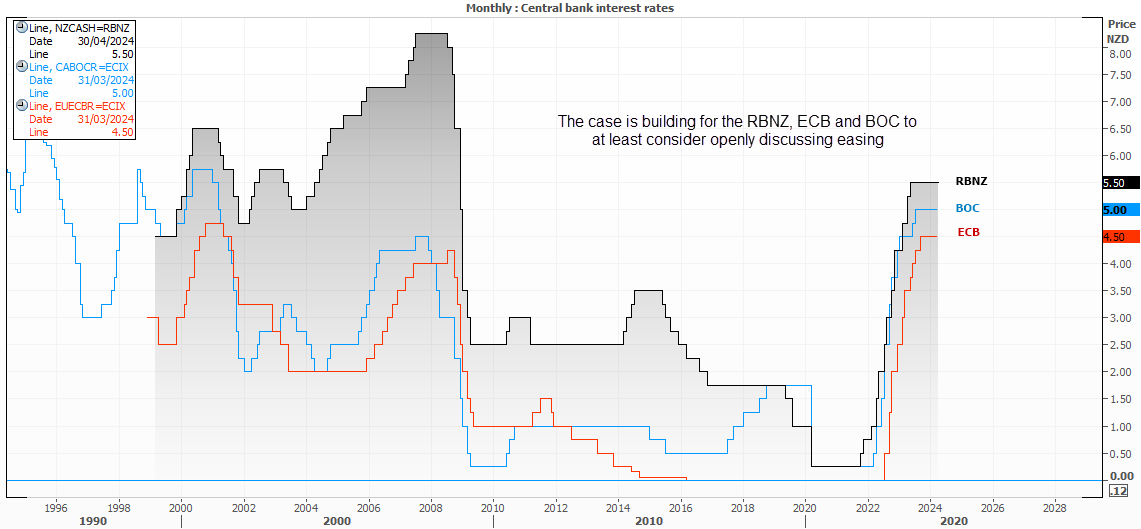

Réunions des banques centrales

Il est peu probable que la Banque centrale européenne (BCE), la Banque du Canada (BOC) ou la Banque de réserve de Nouvelle-Zélande (RBNZ) adoptent une nouvelle politique monétaire la semaine prochaine. Mais l’enthousiasme grandit à l’idée que la BCE pourrait réduire ses taux d’intérêt dès juin, ce qui soulève la question de savoir si cette question sera discutée la semaine prochaine.

Mais si l’on en croit les communications antérieures de la BCE, nous pourrions être déçus. En outre, la Fed continue de s’opposer à des réductions et je doute donc que la BCE se sente encline à signaler une telle décision avant la Fed, deux mois avant juin.

{kind=link}

La RBNZ a déclaré dans son communiqué de février que « l’OCR doit rester à un niveau restrictif pendant une période de temps prolongée ». Alors que le PIB a depuis confirmé une récession technique avec deux trimestres négatifs, il semblerait hâtif d’annoncer un pivot accommodant. Mais peut-être qu’ils assoupliront le ton de leur « statut de maintien », ce qui pourrait peser davantage sur les paires NZD.

La Banque du Canada pourrait également être en mesure d’assouplir légèrement la formulation de son statut de retenue, étant donné qu’un récent sondage a montré que les consommateurs s’attendent à une inflation plus faible dans 12 mois et qu’un membre de la BOC a qualifié les récentes données de l’IPC d’« encourageantes ». Mais encore une fois, je ne m’attends pas à un véritable pivot. Et de petits changements apportés à un relevé peuvent faire une grande différence sur les prix du marché. Et un bon début serait que la BOC supprime de sa déclaration « Le Conseil est toujours préoccupé par les risques pesant sur les perspectives d’inflation, en particulier la persistance de l’inflation sous-jacente ».

En fin de compte, les traders rechercheront des changements subtils dans les déclarations ou les commentaires des conférences de presse pour trouver des indices d’un pivot accommodant, ce qui serait une bonne chose comme une baisse des taux à ce stade et pèserait sur la devise respective.

Liste de surveillance du trader: EUR/USD, EUR/GBP, DAX 40, CAC 40, STOXX 50, NZD/USD, USD/CAD, NZD/CAD, EUR/CAD, EUR/NZD

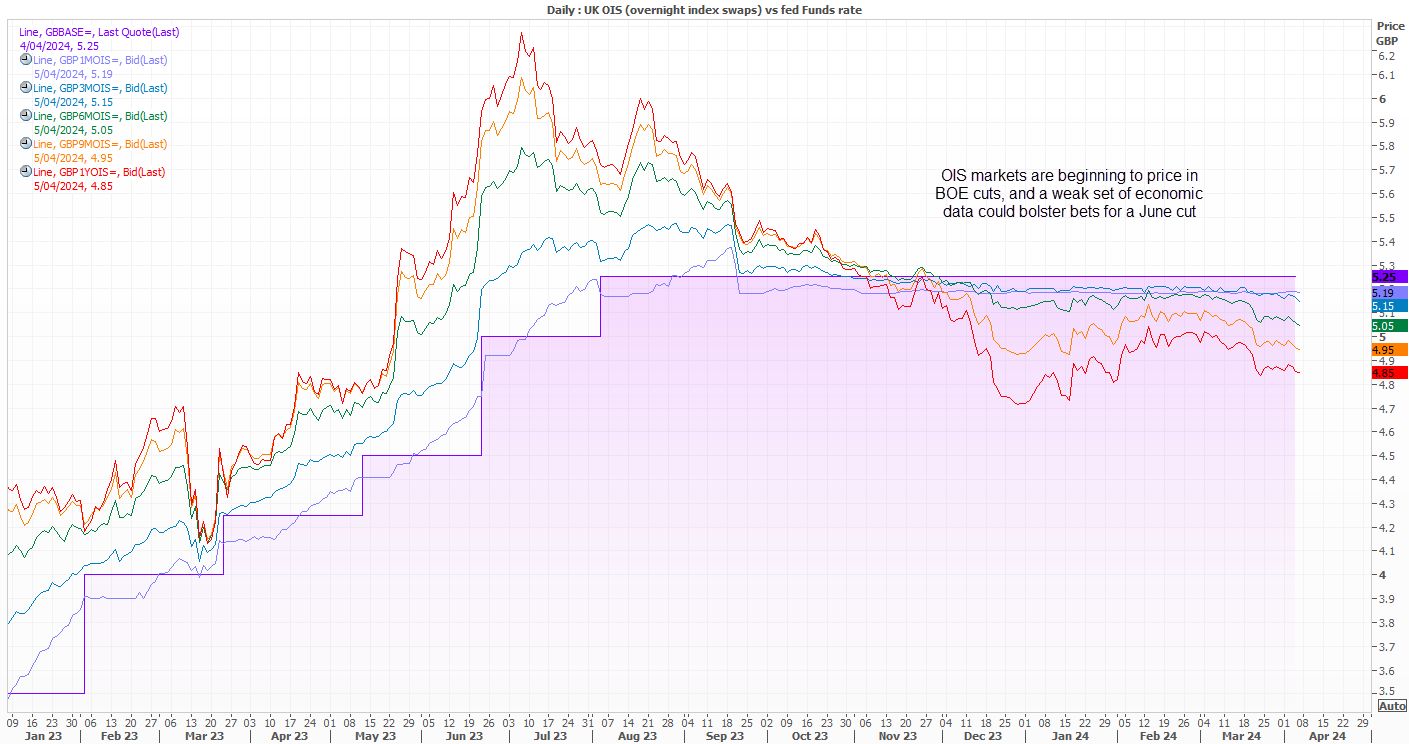

Données économiques du Royaume-Uni

Alors que les marchés tentent fébrilement de déterminer si la Banque d’Angleterre va réduire ses taux avant la Réserve fédérale (et de manière plus agressive cette année), les données économiques britanniques restent un facteur clé du sentiment à l’égard de la livre sterling sur le forex. Les traders garderont donc un œil attentif sur les données de vendredi avant l’ouverture du Royaume-Uni, qui incluent les données sur la livre sterling (GBP), la production industrielle, la production de construction et la balance commerciale. En fin de compte, des données plus faibles que prévu entraîneront probablement une baisse des paires de GBP, sur la base des paris selon lesquels la Banque d’Angleterre pourrait agir plus tôt, même si elle a affirmé que les prix actuels du marché sont trop conciliants.

Liste de surveillance du trader: GBP/USD, GBP/JPY, EUR/GBP, FTSE 100

{kind=link}

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.