Après avoir négocié presque exclusivement sur la politique au cours des derniers jours, les marchés financiers se tourneront probablement vers l’économie ce vendredi, lorsque les États-Unis publieront leurs données sur l’emploi à 8:30 (heure de Montréal).

Les prévisions laissent entrevoir un rapport solide dans l’ensemble, ce qui pourrait conforter les anticipations du marché pour une hausse des taux en juin, qui a fait l’objet de doutes ces derniers temps et peut-être aider le dollar américain à prolonger sa série de gains su le forex.

Le marché du travail américain devrait avoir imprimé un autre mois décent en mai. La masse salariale non agricole (NFP) devrait avoir augmenté de 188 000, soit plus que le chiffre légèrement décevant de 164 000 en avril, et un résultat conforme au resserrement du marché de l’emploi. Le taux de chômage devrait demeurer stable au plus bas de 18 ans en avril, soit 3,9%, tandis que les gains horaires moyens devraient s’accélérer. En termes annuels, les salaires devraient se situer à 2,7%, contre 2,6% en avril, et sur une base mensuelle, l’impression devrait avoir augmenté de 0,2%, contre 0,1% précédemment.

À l’instar des récents rapports sur l’emploi, la part d’attention du lion retombera probablement sur les gains. Alors que la masse salariale et le taux de chômage sont évidemment extrêmement importants, un nombre important de chiffres sur ces fronts confirmerait simplement ce que les marchés et les décideurs savent déjà; que la croissance de l’emploi reste robuste. Inversement, la croissance des salaires est la pièce manquante du puzzle pour la Fed; on s’attend à ce que le marché du travail continue de se resserrer considérablement et que les travailleurs trouvent plus facile d’exiger une augmentation de salaire, mais il ne s’est que légèrement accéléré. Rappelez-vous que des salaires plus élevés sont considérés comme un précurseur d’un taux d’inflation plus élevé, de sorte que la Fed garde un œil sur eux. Dans cette optique, des chiffres de bénéfices plus forts que prévu pourraient alimenter la spéculation pour une trajectoire de hausse des taux plus agressive de la part de la banque centrale, ce qui serait probablement positif pour le dollar, et vice versa.

En regardant les prix du marché, les investisseurs sont récemment devenus beaucoup plus sceptiques quant au nombre de hausses que la Fed va livrer cette année. Alors que, il y a quelques semaines, les marchés avaient entièrement pris en compte deux augmentations de taux de 25 points de base par la Fed et une probabilité de 20% pour un troisième, maintenant que les prix ont baissé de manière significative; Une seule hausse de taux de 25 points de base est pleinement prise en compte, et les futures sur les fonds fédéraux impliquent une probabilité de 85% pour un second. Ainsi, bien que le débat jusqu’à ces derniers temps était de savoir si la Fed allait livrer deux ou trois hausses supplémentaires cette année, maintenant même la perspective de deux autres a été mise en doute. En conséquence, la probabilité d’une augmentation de taux à la réunion de juin a glissé à 82%, contre près de 100% précédemment.

En ce qui concerne les indicateurs du marché du travail, les demandes initiales d’assurance-chômage sont restées assez faibles pendant la majeure partie du mois de mai, soutenant l’argument en faveur d’un nombre élevé de NFP. Une situation similaire a été signalée par l’indice PMI composite préliminaire de Markit, qui a montré qu ‘«un solide taux de croissance de l’emploi a été maintenu dans le secteur privé en mai». Les enquêtes ISM – sur lesquelles les marchés accordent généralement plus d’attention – n’ont pas encore été publiées. Pendant ce temps, le rapport d’emploi ADP privé qui est traditionnellement considéré comme un traqueur de la copie officielle NFP est également venu à un solide 178k, mais il convient de noter que la corrélation entre les deux chiffres n’a pas été forte ces derniers temps.

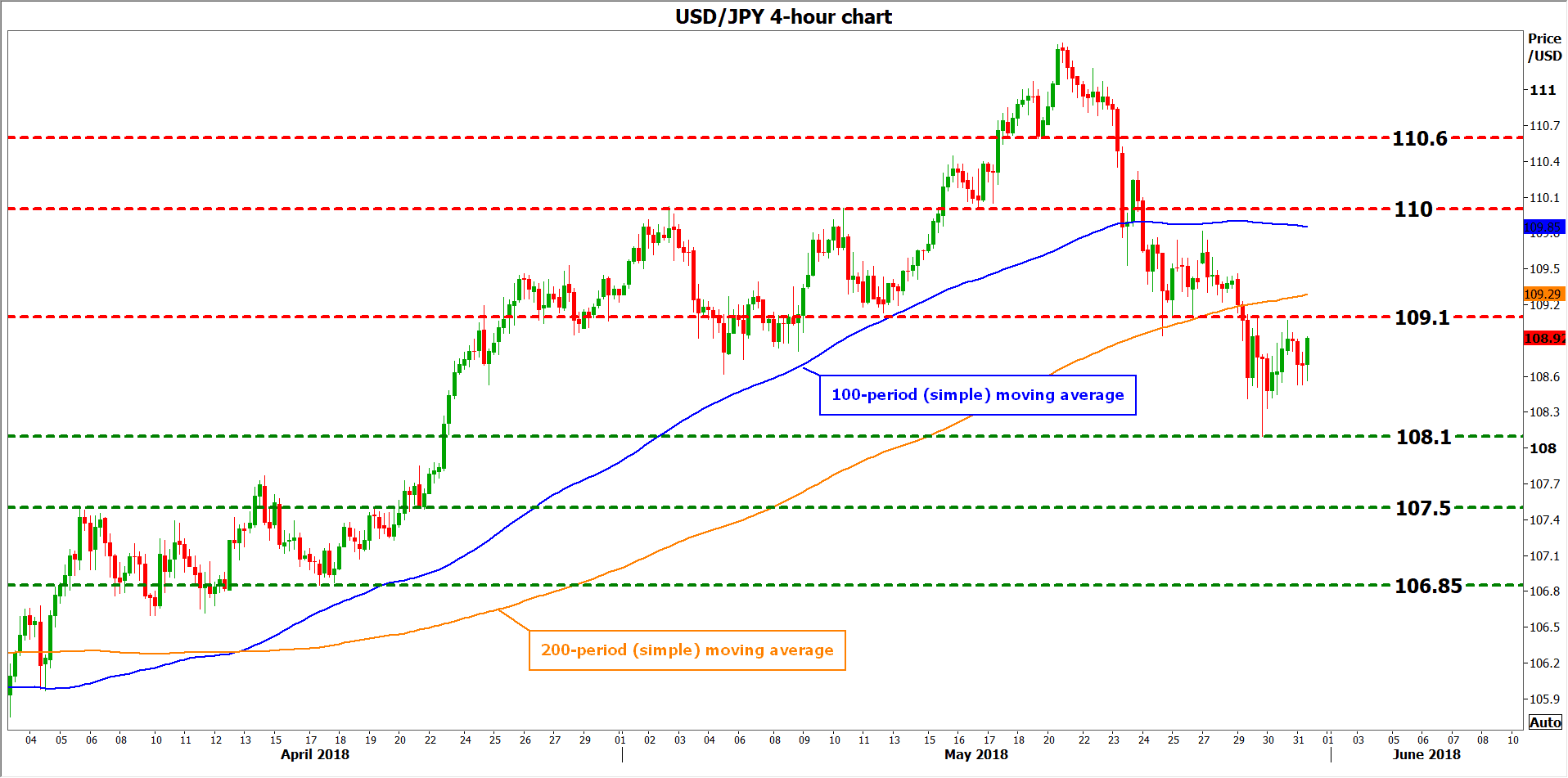

Dans le cas où ces données dépasseraient les attentes, en particulier sur le front des bénéfices, le dollar pourrait prolonger ses gains récents, les investisseurs devenant plus confiants dans la Fed offrant au moins deux augmentations de taux supplémentaires cette année. En ce qui concerne la paire de devises dollar américain / yen japonais, la résistance immédiate aux avances pourrait approcher les 109,10, le plus bas du 11 mai. Une cassure haussière de cette zone pourrait viser le chiffre rond de 110,00, marqué par les plus hauts des 2 et 10 mai. passerait à la ligne 110,60, définie par le plus bas du 18 mai.

{kind=link}

En revanche, et au cas où une déception dans ces chiffres jetterait un doute supplémentaire sur le nombre de hausses que la Fed offrira, le soutien aux baisses sur le forex de la paire dollar / yen pourrait atteindre 108,10, le creux du 29 mai. Si les baisses parviennent à franchir le seuil, tourner à la barrière de 107,50, identifiée par les pics du 5 avril. Plus bas encore, les ordres d’achat peuvent être trouvés autour de 106,85, le fond du 17 avril.

par Marios Hadjikyriacos, XM Investment Research Desk

Marios est diplômé de l’Université de Reading en 2015 avec un BSc en économie et économétrie.

Avant de rejoindre XM en tant qu’analyste des investissements en décembre 2017, il fournissait des services d’analyse financière, de reporting et de conseil à l’une des plus grandes sociétés de services financiers de Chypre. Il se spécialise dans l’identification et la prévision des tendances sur les marchés des devises, des matières premières et des actions, principalement par l’utilisation de l’analyse fondamentale.

En plus d’être un commentateur actif sur les marchés financiers, Marios est un adepte de la littérature économique en ce qui concerne les questions morales, tout en étant intrigué par les développements dans le domaine de la finance comportementale.