Le calendrier économique de mercredi pourrait apporter des nouvelles positives pour la Banque centrale européenne, avec les chiffres sur l’inflation de la zone euro et le taux de chômage se rapprochant des cibles politiques.

Les prix préliminaires à la consommation pour le mois de mars attireront le plus d’attention mercredi à 05:00 (heure de Montréal) car ils montreront si les pressions sur les prix ont suffisamment renforcé pour faire monter l’inflation d’un pas vers l’objectif de 2,0% de la BCE. L’IPC global devrait soutenir dans une certaine mesure ce discours, les analystes prévoyant que la mesure a rebondi de 1,1% à 1,4% en termes annuels après avoir ralenti pendant deux mois consécutifs. L’IPC de base, qui exclut les aliments et l’énergie, devrait également augmenter, mais à un rythme plus lent, progressant de 0,1 point de pourcentage pour atteindre 1,3% a / a.

Séparément, le taux de chômage publié en même temps apportera probablement aussi quelques sourires si la mesure recule encore à un nouveau creux de neuf ans de 8,5% en février, comme le suggèrent les prévisions. Même si la jauge n’a pas encore atteint les niveaux d’avant la crise, comme c’est le cas aux États-Unis, laissant entendre que le marché du travail reste quelque peu inactif, sa tendance à la baisse au cours des cinq dernières années indique que la capacité de travail disponible devient plus étroite. facteur critique nécessaire pour pousser les salaires et donc l’inflation plus vite.

Lors de la dernière réunion de politique monétaire du 8 mars, la BCE a abandonné une déclaration de ses prévisions à terme qui indiquait que la banque centrale est disposée à augmenter et à prolonger ses achats d’obligations en cas d’urgence économique. L’action a été perçue comme un signe que la BCE est à l’aise avec la performance économique du bloc et que les responsables politiques se préparent à mettre fin au programme d’assouplissement quantitatif en septembre lorsque le programme d’achat d’actifs arrivera à échéance. conférence que le rythme des avoirs QE (30 milliards d’euros ou 37 milliards de dollars par mois à partir de janvier de cette année) pourrait s’étendre au-delà de ce mois si nécessaire. Mais même si les données dépassent les estimations, la banque centrale ne devrait pas dévoiler ses plans d’assouplissement quantitatif lors de sa prochaine réunion le 26 avril. Au lieu de cela, il serait plus sage d’attendre le mois de juin avant que de nouvelles prévisions économiques soient disponibles. ce devant. Ewald Nowotny, membre du conseil des gouverneurs de la BCE, a également soutenu cette position la semaine dernière, déclarant que la banque centrale “devra décider en été de ce qui va se passer”, ajoutant que le programme d’achat d’actifs “Les choses se développent comme prévu”. Néanmoins, les discussions autour du sujet pourraient s’intensifier si les chiffres sont une grande surprise.

En ce qui concerne les taux d’intérêt, il est clair que les décideurs politiques ne sont pas disposés à faire des hausses allant “bien au-delà de l’horizon des achats d’actifs nets” selon Draghi qui veut d’abord un ajustement continu de la trajectoire d’inflation. Pourtant, Jens Weidmann, président de la Bundesbank et candidat probable de l’Allemagne à la présidence de la BCE à la fin de 2019, remplaçait Mario Draghi, ce qui a renforcé les prévisions de hausse des taux d’intérêt vers la mi-2019. Cependant, tous les décideurs de la BCE ne partagent pas le même point de vue. Par exemple, Erkki Liikanen, membre du Conseil des gouverneurs de la BCE, a mis en garde la semaine dernière contre un resserrement prématuré, étant donné que l’inflation reste nettement inférieure à l’objectif de la Banque, inférieur à 2% annualisé.

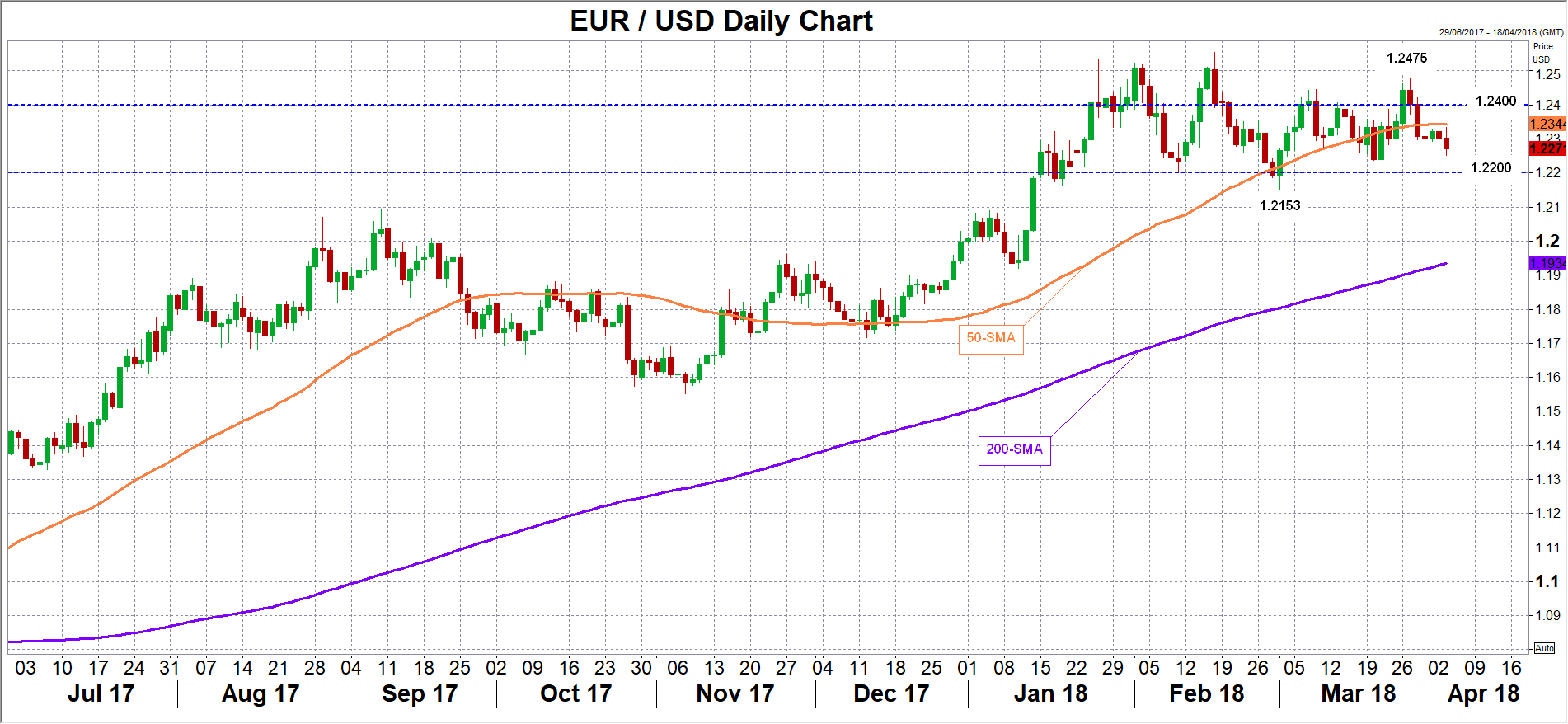

En ce qui concerne les marchés des changes, l’euro / dollar a été à la traîne ces derniers jours, glissant à un plus bas de deux semaines de 1,2260 aujourd’hui et tout signe indiquant des pressions inflationnistes plus fortes serait certainement précieux pour la paire. Par conséquent, si les chiffres de l’IPC et du chômage impressionnent, la paire euro / dollar américain pourrait courir vers la moyenne mobile simple de 50 jours qui se situe actuellement à 1.2343. Dans le cas de lectures plus fortes, les prix pourraient casser la poignée de 1,2400, avec la possibilité d’atteindre le plus haut en 1 ½ mois sur le forex à 1,2475 inscrit le 27 mars.

Par ailleurs, des résultats décevants – en particulier sur le front de l’IPC – pourraient entraîner de nouvelles pertes pour le marché, faisant baisser la paire euro / dollar américain sur le forex au niveau clé de 1,2200, qui a offert un certain soutien à partir de la mi-janvier. Cependant, une clôture substantielle en dessous de 1,2153 pourrait entraîner de nouvelles baisses.

{kind=link}

Jeudi, les ventes au détail de la zone euro et les prix à la production pour le mois de février pourraient apporter une nouvelle volatilité sur le marché. Le premier aurait baissé à 2,1% a / a, tandis que le second devrait rester stable à 1,5% a / a.

par Christina Parthenidou, XM Investment Research Desk

Christina a rejoint le département de recherche d’investissement de XM en mai 2017.

Elle est titulaire d’une maîtrise en économie et commerce de l’Université Erasmus de Rotterdam avec une spécialisation en économie internationale. Auparavant, elle a obtenu un baccalauréat en sciences économiques de l’Université de Chypre. Outre les marchés des changes, ses intérêts de recherche incluent l’impact du commerce international sur les marchés du travail et le développement de produits.