Une semaine en dents de scie pour l’Or et l’Argent

Nous entamons le dernier trimestre de l’année avec l’or et l’argent pansant leurs blessures après un important délavage, et la prudence semble être le mot d’ordre pour l’instant.

L’or était sur des montagnes russes la semaine dernière et a perdu plus de 100$, soit 5,5%, sur huit jours de bourse. L’argent a perdu un peu plus de 2$, soit 9%, et la chute de vendredi a été précipitée. Les longues vacances chinoises et l’implosion de la prime de Shanghai ont été en partie l’un des déclencheurs de la chute tardive de la semaine dernière, mais la principale influence a été une hausse des rendements obligataires en milieu de semaine. Le soutien s’est développé en ce début de semaine, mais les acheteurs professionnels potentiels ont été bien en retrait la semaine dernière. Les marchés obligataires mondiaux ont finalement fait volte-face et intensifié la pression sur l’or ; l’or est potentiellement mûr pour un rallye de couverture des ventes à découvert, mais avec la fermeture de la Chine et les marchés obligataires fermement sur la défensive, cela pourrait prendre du temps à se développer.

Revue du marché

Au début de la semaine dernière, l’or s’échangeait toujours dans la fourchette de 1900 à 1950 dollars américains qui était en place depuis fin août, se situant autour de 1 920 dollars ; au moment où nous écrivons, il se négocie entre 1830 et 1840 dollars. Des chiffres économiques plus décevants en provenance des États-Unis en début de semaine (affaiblissement du marché immobilier et mauvais chiffres de la confiance des consommateurs) ont mis les rendements obligataires sous pression au début, mais alors que cela devrait normalement soutenir les prix de l’or, cette fois-ci, cela a fonctionné dans l’autre sens alors que les marchés a continué à s’inquiéter d’une éventuelle hausse des taux lors de la réunion de novembre ou de décembre du Comité fédéral de l’open market (FOMC) ; ce sont les 31 octobre/1er novembre et les 12/13 décembre.

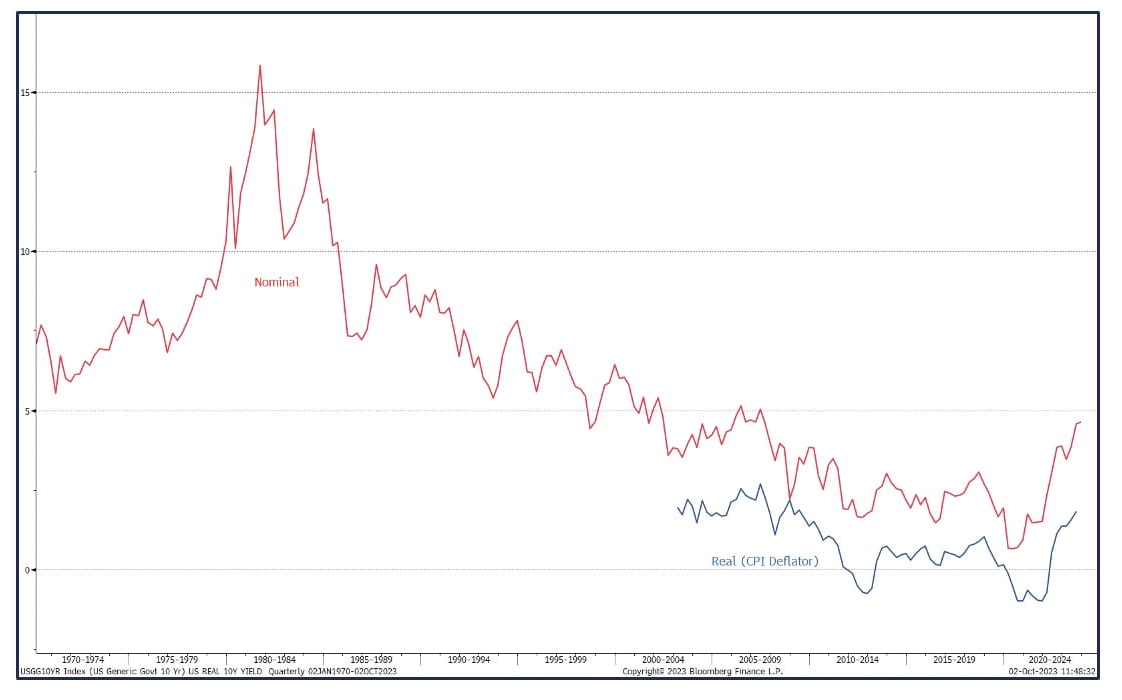

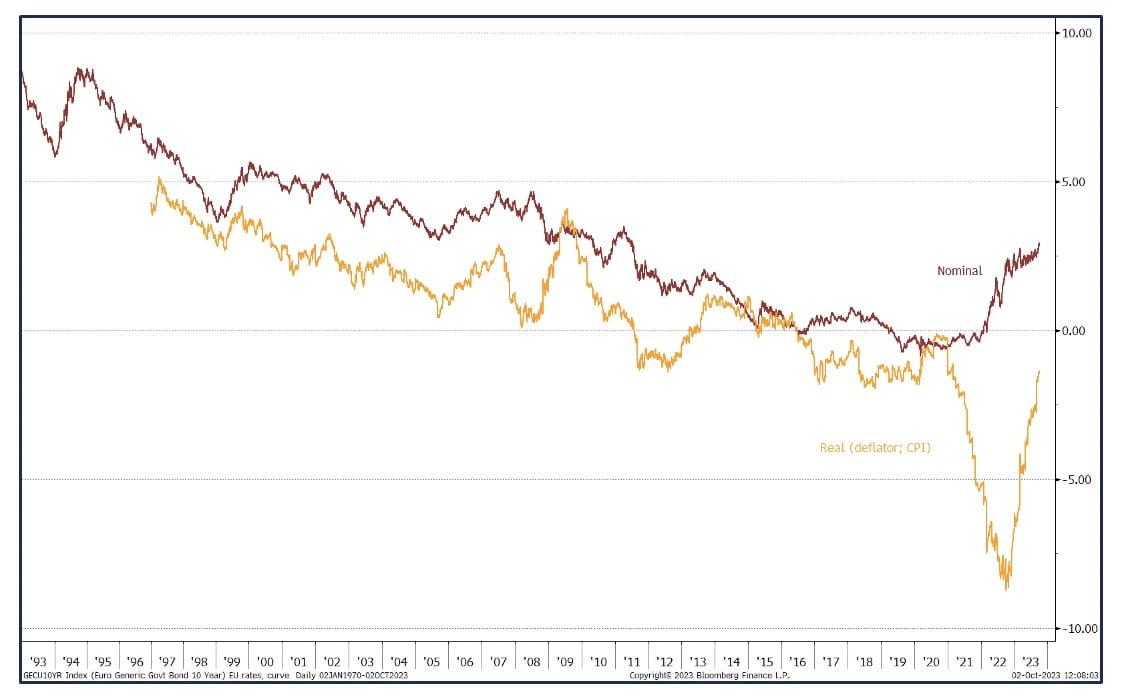

Ensuite, les rendements ont bondi lorsque les marchés obligataires, après avoir été plus indulgents pendant des mois que le FOMC (ou la Banque centrale européenne, d’ailleurs), ont changé de cap alors que le message « des taux plus élevés pour plus longtemps » a finalement fait mouche. Le rendement américain à dix ans, qui a maintenu une forte corrélation négative avec l’or ces derniers mois, a atteint son plus haut niveau depuis juillet 2007, et le rendement générique à dix ans de la Banque centrale européenne est à son plus haut niveau depuis juillet 2011.

Rendement réel et nominal à dix ans aux États-Unis, à partir de 1970

{kind=link}

Rendement réel et nominal à dix ans de l’UE, à partir de 1970

{kind=link}

Produits négociés en bourse

Les produits négociés en bourse sont devenus à la fois preneurs et déterminants de prix la semaine dernière. Les produits de l’or et de l’argent sont sous légère pression depuis quelques mois. Pourtant, les ventes d’or se sont fortement accélérées au milieu de la semaine dernière, avec 17 tonnes de rachats mardi dernier, alors que l’or est passé de 1920 US$ à 1900 US$; La publication de ces chiffres dans la nuit pourrait bien avoir affecté le sentiment du marché, car mercredi a été le premier jour de fortes baisses, le cours au comptant étant tombé à 1875 US$.

Sur l’ensemble du mois de septembre, les fonds aurifères ont perdu 55 tonnes, soit une contraction de 187 tonnes depuis le début de l’année, soit 5 % par rapport à fin 2022, contre une baisse de seulement 20 tonnes sur neuf mois en janvier-septembre 2022. La sortie de dollars au cours du mois s’est élevée à 3,4 milliards de dollars.

L’or et l’indice pondéré du dollar

{kind=link}

Les fonds argent ont été plus variés, avec des poches d’achats apparaissant en fin de mois et une perte nette sur le mois de 53 t et depuis le début de l’année 1 086 tonnes, soit 5 % des niveaux de fin d’année. À la fin du mois, les réserves s’élevaient à 22 210 tonnes, soit l’équivalent de dix mois d’approvisionnement minier mondial.

La forte baisse suivante s’est produite vendredi pendant les heures du COMEX. Les chiffres de l’inflation étaient relativement limités ; le Core PCE (Dépenses de Consommation Personnelle) a augmenté moins que prévu dans le segment mensuel (0,2%), mais la variation sur un an, à 3,7%, bien que toujours bien au-dessus de l’objectif, était inférieure de 30 points à celle en août. Ce qui a peut-être retenu l’attention des membres du FOMC, ce sont les attentes d’inflation sur un an (enquête de l’Université du Michigan) à 3,2% et 2,5% sur cinq ans. Pendant ce temps, les dépenses personnelles n’ont augmenté que de 0,1% tandis que les revenus personnels ont augmenté de 0,4% ; la simple implication qui en découle est que la politique restrictive de la Fed continue de se faire sentir.

Plus tôt dans la journée, la prime de Shanghai, qui avait atteint 125 dollars une semaine auparavant en raison d’une demande raisonnable et d’une offre restreinte, s’est effondrée à 20 dollars, et il semble que certains quotas d’importation aient été libérés. Cela aura presque certainement affecté les prix internationaux, car la ville de Londres a été mise sous pression peu de temps après. La Chine est actuellement en vacances pendant la Golden Week, qui est généralement l’une des périodes de l’année les plus fortes en termes de demande d’or, mais les prix locaux très élevés devraient maintenir les choses plus calmes cette fois-ci.

COMEX

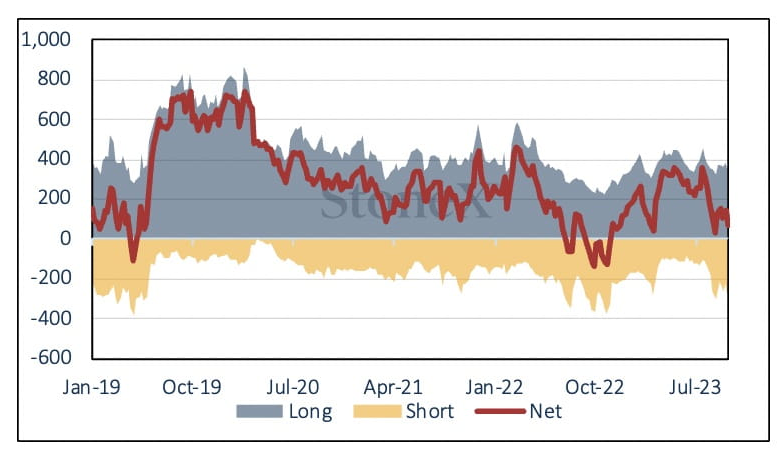

Sur le COMEX, au cours de la semaine précédant mardi dernier, au cours de laquelle l’or a ouvert à 1 934 US$, a légèrement rebondi, puis est tombé à 1916 US$, l’or s’est montré sans amis, les gestionnaires de fonds réduisant les positions longues de 20 tonnes (5%) et élargissant les positions courtes de 45 tonnes ou 24.% à 284 tonnes. C’est 100 tonnes de plus que la moyenne sur douze mois et cela prépare théoriquement l’or à un rallye de couverture des ventes à découvert, mais le marché aura encore besoin de plus de chasse aux bonnes affaires pour apparaître.

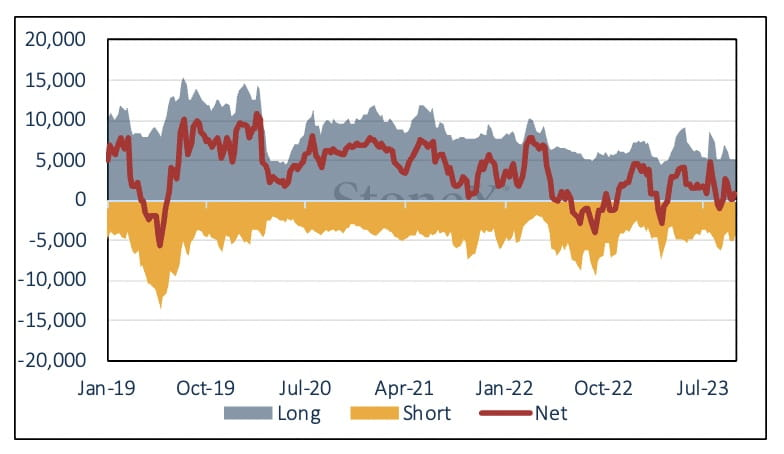

Au cours de la même période, l’argent a ouvert à 23,30 US$, remontant pour approcher les 24 US$ le 22, mais est redescendu à 23$ le 25. Les positions courtes sur l’argent se sont à nouveau contractées et les positions longues ont légèrement augmenté, portant la position nette à 847 tonnes contre une moyenne sur douze mois de 1676 tonnes.

Positionnement Or Géré COMEX (tonnes)

{kind=link}

Positionnement Argent Géré COMEX (tonnes)

{kind=link}

Tiré de l’analyse de Rhona O’Connell, responsable de l’analyse du marché des matières premières pour la région EMEA et l’Asie, StoneX Financial Ltd.

Contact : Rhona.Oconnell@stonex.com.

Perspectives du marché par Paul Walton, rédacteur financier : (paul.walton@stonex.com)