La semaine à venir sur le forex devrait être plus occupée par rapport à la précédente en termes de données macroéconomiques, avec entre autres ce qui est sans doute la plus importante sortie des États-Unis depuis la crise financière mondiale, à savoir le rapport sur l’emploi du pays. Les chiffres préliminaires de l’inflation de la zone euro pour mars constituent un autre ensemble de données qui sera surveillé de près par les participants au marché, tandis que la Reserve Bank of Australia tiendra une réunion sur la politique monétaire.

La RBA devrait rester en attente en raison des incertitudes commerciales

La Banque de réserve d’Australie devrait largement maintenir son taux directeur à son plus bas niveau historique de 1,5% à l’issue de sa réunion sur la politique monétaire ce mardi 3 avril; la décision de taux est due à 00:30 (heure de Montréal). Il ne s’est pas passé grand-chose en Australie depuis la dernière réunion de la Banque de réserve au début du mois de mars. Même si les données du PIB pour le quatrième trimestre ont déçu, la balance commerciale du pays est revenue à un excédent en janvier. Entre-temps, le taux de chômage a grimpé en février, mais il était probablement dû à l’arrivée de plus de personnes sur le marché du travail, car la participation au marché du travail a également augmenté. Ainsi, les seules données économiques suggèrent que la RBA a peu besoin de changer de ton neutre à la fin de sa réunion.

Cela dit, les développements mondiaux n’ont pas été aussi bénins. Le risque d’un protectionnisme accru à l’échelle mondiale a considérablement augmenté et si de tels risques se concrétisaient, l’Australie serait l’une des économies les plus vulnérables compte tenu de sa dépendance à l’égard des exportations de produits de base. Dans l’ensemble, il semble y avoir plus de raisons pour que la RBA soit prudente la semaine prochaine, plutôt que d’avoir l’air optimiste. Les décideurs pourraient mettre en évidence les risques récents et réaffirmer que les taux devraient rester inchangés dans un avenir prévisible, un point de vue que les marchés partagent; Les swaps d’indices à un jour de l’Australie suggèrent maintenant une probabilité de seulement 23% pour une hausse des taux de 25 points de base à la fin de l’année, contre 60% au début de janvier.

Parmi les autres publications susceptibles d’être lancées sur le marché en Australie figurent les approbations de bâtiments et les ventes au détail de mercredi ainsi que la balance commerciale de marchandises et services de jeudi, toutes pour le mois de février.

En ce qui concerne la Nouvelle-Zélande, l’enchère de lait aux deux semaines est à l’ordre du jour mardi et pourrait stimuler certains mouvements du dollar néo-zélandais sur le forex, compte tenu du statut de premier exportateur de produits laitiers de la Nouvelle-Zélande; des prix plus élevés soutiendront probablement le dollar local et vice versa.

{kind=link}

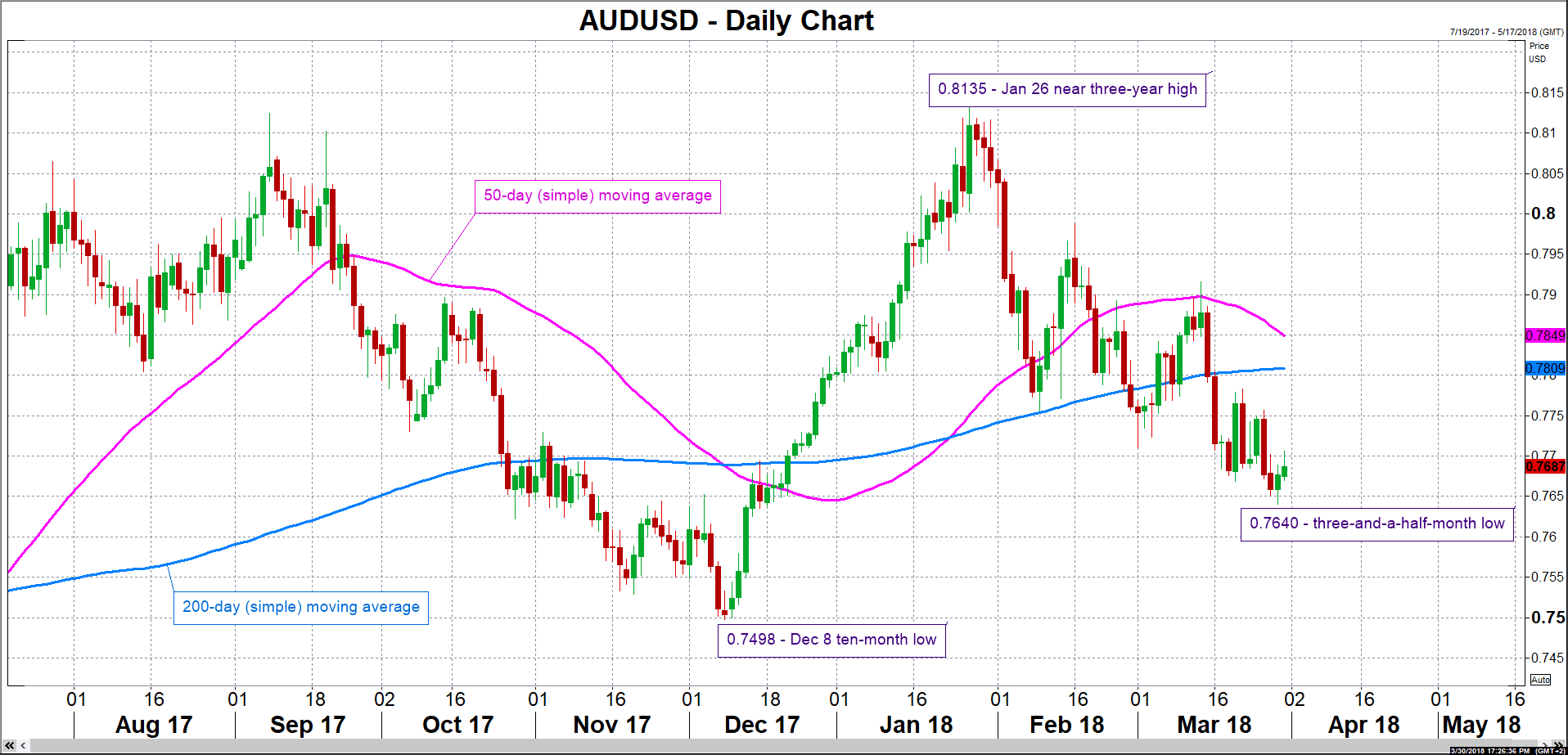

Le dollar australien et le dollar néo-zélandais ont subi des pressions par rapport à leur homologue américain au premier trimestre 2018 sur le forex, perdant 1,5% et 2,0% juste avant la fin du trimestre. Les chances accrues d’une guerre commerciale mondiale ont été considérées comme l’un des facteurs derrière leur retrait. Dans le cas de la paire dollar australien / dollar américain, les baissiers se concentrent actuellement sur une ligne de tendance à long terme qui remonte au début de 2016, ce qui semble indiquer une ligne de soutien autour de la zone de 0,7600-10 $. Une violation à la baisse de cette fourchette est considérée comme ouvrant la voie à des baisses plus importantes sur le forex.

L’enquête Tankan du Japon pour fournir de nouveaux indices sur l’optimisme des entreprises; PMI hors de Chine

Ce dimanche à 19:50 (heure de Montréal), la Banque du Japon publiera son rapport d’activité Tankan pour le premier trimestre. En regardant les prévisions, il y a un fossé entre les grandes et les petites entreprises. Alors que les indices relatifs aux grandes entreprises manufacturières et non-manufacturières devraient tous augmenter ou rester inchangés, les chiffres relatifs aux petites entreprises devraient plutôt baisser.

Le plus grand intérêt pour les décideurs de la Banque du Japon pourrait être de savoir si la récente appréciation du yen, combinée aux préoccupations d’un protectionnisme mondial accru, a entamé le moral des entreprises japonaises. Si tel est le cas, cela pourrait influer sur les perspectives d’investissements au Japon, ce qui constituerait une autre raison pour laquelle la Banque s’abstiendrait de signaler qu’elle envisageait de sortir de ses politiques ultra-libérables dans un proche avenir. Bien sûr, le facteur le plus important pour déterminer si la BoJ inclinera le belliciste dans un avenir proche sera la perspective d’inflation, qui reste largement modérée.

Une autre sortie notable du Japon sera les données sur les dépenses des ménages pour le mois de février, tandis que le Nikkei PMI manufacturier de lundi pour les services PMI de mars et mercredi pour le même mois pourrait également attirer l’attention.

Le déplacement vers la Chine, les PMI officiels de fabrication et de services de samedi et les chiffres Caixin respectifs de lundi et mercredi seront surveillés de près; la différence étant que les lectures Caixin se concentrent sur les petites et moyennes entreprises, tandis que les chiffres officiels se déplacent dans le spectre des grandes entreprises aux petites entreprises. Le PMI manufacturier officiel de février est arrivé à son plus bas depuis plus d’un an et demi. Les données à venir pourraient donner une idée de la distorsion du Nouvel An Lunaire ou quelque chose de plus inquiétant.

L’inflation de la zone euro à l’horizon; Semaine PMI pour le Royaume-Uni

Les lectures d’inflation flash de la zone euro pour le mois de mars devraient être publiées mercredi à 5:00 (heure de Montréal). L’indice général harmonisé des prix à la consommation (IPCH), qui utilise une méthodologie commune à tous les pays de l’UE, devrait augmenter à 1,4% sur une base annualisée par rapport à 1,1% en février, affichant la plus faible croissance depuis fin 2016. Au sein de la Banque central européenne, la BCE a déconseillé un resserrement prématuré – compte tenu du déficit de l’inflation par rapport à l’objectif de la Banque de près de 2% sur une base annuelle – pesant sur la monnaie commune la semaine dernière. Un manque de données mercredi pourrait encore renforcer ces inquiétudes, ce qui se traduirait par une tendance accommodante lorsque la banque centrale se réunira à la fin d’avril. L’inflation sous-jacente, qui exclut les produits alimentaires et énergétiques volatils, sera également surveillée, tandis que le taux de chômage de février devrait également être publié mercredi en même temps. Le taux devrait chuter à 8,5% par rapport aux 8,6% précédents, atteignant son plus bas niveau depuis décembre 2008. Les autres publications notables en dehors de la zone euro sont les PMI manufacturiers (mardi), les services et les composites (tous deux attendus jeudi) de Markit, ainsi que Données de février sur les prix à la production et les ventes au détail (jeudi). Il est à noter que sur le front PMI, les sorties constitueront les lectures finales plutôt que les estimations initiales qui tendent à être plus sensibles au marché.

L’Allemagne et la France, les deux plus grandes économies de la zone euro, verront également la publication de leurs tirages PMI respectifs la semaine prochaine – un seul tirage est rendu public dans ce cas, plutôt qu’une estimation initiale et finale – tout en présentant un intérêt pour le premier. les ventes au détail, les commandes industrielles et la production industrielle qui sont à l’ordre du jour dans la semaine qui suit également.

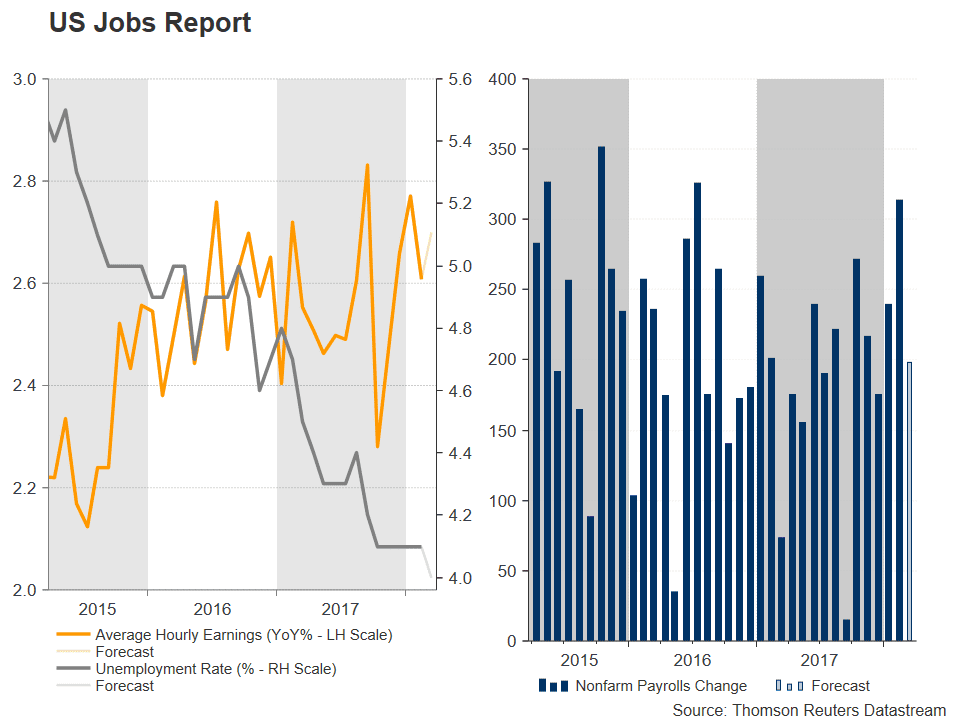

En dehors du Royaume-Uni, les chiffres PMI pour les secteurs de la fabrication, de la construction et des services sont attendus mardi, mercredi et jeudi respectivement. Les trois jauges devraient refléter une réduction, bien qu’elles se maintiennent au-dessus du seuil de 50 qui sépare la croissance de la contraction dans le secteur correspondant. La publication liée aux services devrait attirer le plus d’attention, compte tenu de la place prépondérante du secteur dans l’économie du Royaume-Uni, qui représente environ 80% du PIB. Le rapport du NFP américain à l’honneur, avec des données sur l’emploi au Canada également. Sans aucun doute, la publication la plus importante aux Etats-Unis sera le rapport sur l’emploi de vendredi pour le mois de mars, vendredi à 8:30 (heure de Montréal).

Le marché du travail de la plus grande économie du monde devrait avoir ajouté 198 000 emplois en mars – contre 313 000 en février – tandis que le taux de chômage devrait descendre à 4,0% pour atteindre son niveau le plus bas depuis la fin de l’année. , est encore une fois anticipée sur la croissance des salaires, avec un chiffre optimiste vu comme ayant la capacité d’attiser les pressions inflationnistes, contribuant ainsi à un cycle de resserrement plus agressif de la Réserve fédérale, quelque chose qui pourrait être considéré comme positif pour le dollar égal. Les marchés boursiers et obligataires devraient également réagir en conséquence. À cet égard, les bénéfices moyens devraient avoir augmenté de 2,7% a / a, à un rythme plus élevé par rapport à 2,6% en février.

{kind=link}

D’autres publications importantes en provenance des États-Unis porteront sur les PMI manufacturiers et non manufacturiers de l’Institute for Supply Management (ISM) pour mars, qui devraient être publiés lundi et mercredi respectivement. Les deux mesures devraient ralentir après de fortes projections en février, tout en restant confortablement au-dessus du niveau d’expansion / de contraction sectoriel. Les données du commerce international de février, attendues jeudi, seront également importantes, en particulier à la lumière des récents développements sur le front commercial. Au-delà de ce qui précède, d’autres communiqués dans le calendrier économique américain de la semaine prochaine incluent le rapport national ADP sur l’emploi (mercredi) sur le nombre de postes ajoutés à l’économie par le secteur privé. Ceci est perçu par certains comme un préambule au rapport sur la masse salariale non agricole qui couvre les secteurs public et privé.

En Amérique du Nord, le Canada verra aussi la publication de son propre rapport sur l’emploi pour mars le même jour et la même heure que les États-Unis (vendredi – 8:30 heure de Montréal). Un jour plus tôt, la balance commerciale du pays en février générera des intérêts, tandis que le PMI Ivey de mars est également attendu ce vendredi.

Voir » Calendrier Économique

par Marios Hadjikyriacos, XM Investment Research Desk

Marios est diplômé de l’Université de Reading en 2015 avec un BSc en économie et économétrie.

Avant de rejoindre XM en tant qu’analyste des investissements en décembre 2017, il fournissait des services d’analyse financière, de reporting et de conseil à l’une des plus grandes sociétés de services financiers de Chypre. Il se spécialise dans l’identification et la prévision des tendances sur les marchés des devises, des matières premières et des actions, principalement par l’utilisation de l’analyse fondamentale.

En plus d’être un commentateur actif sur les marchés financiers, Marios est un adepte de la littérature économique en ce qui concerne les questions morales, tout en étant intrigué par les développements dans le domaine de la finance comportementale.