Forex » La semaine à venir du 10 au 14 juillet 2023

À peine une semaine après le début du mois, il est déjà évident que la volatilité sur le forex n’a pas l’intention de revenir dans sa case (ce qui est généralement la norme à cette période de l’année). Les traders et investisseurs sont tenus au courant des courbes de rendement de plus en plus inversées, des commentaires bellicistes des banquiers centraux et des données économiques définitivement solides des États-Unis justifiant la position belliciste de la Fed. Janet Yellen marche actuellement sur des coquilles d’œufs en Chine, où un mauvais arrêt pourrait devenir désordonné – et avoir de fortes ramifications sur le sentiment mondial la semaine prochaine et au-delà. En ce qui concerne les données économiques, l’IPC américain occupe le devant de la scène, la Banque du Canada (BOC) et la Banque de réserve de Nouvelle-Zélande (RBNZ) étant également prêtes à annoncer leurs décisions de politique monétaire.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- Les rendements obligataires mondiaux ont continué d’augmenter et leurs courbes s’inversent (où le taux à court terme augmente plus rapidement que le taux à plus long terme et pousse l’écart en territoire négatif) alors que les investisseurs restent de plus en plus préoccupés par l’économie mondiale.

- Les minutes du FOMC ont été plus bellicistes que ce à quoi les traders s’attendaient, la décision de faire une pause en juin n’étant pas aussi “unanime” que suggéré à l’origine, car “certains membres” ont soutenu une hausse de 25 points de base “presque tous les membres” sont d’accord pour de nouvelles hausses.

- Les données économiques américaines étaient également très solides dans l’ensemble avant les données NFP, qui ont vu l’emploi ADP imprimer près de 500 000 emplois, les licenciements chuter et l’ISM des services PMI augmenter plus rapidement que prévu (avec une augmentation des nouvelles commandes, de l’activité commerciale et de l’emploi).

- Cependant, le secteur manufacturier américain a continué de se détériorer, l’enquête ISM se contractant à son rythme le plus rapide depuis la pandémie, l’emploi diminuant également parallèlement aux nouvelles commandes.

- Les enquêtes PMI en Chine, en Europe et aux États-Unis continuent de s’affaiblir.

- L’indice PMI des services chinois a été le dernier de sa série à décevoir, progressant à son rythme le plus lent en cinq mois et en baisse de -3,5 points m/m.

- La RBA a effectué sa deuxième pause de son cycle de resserrement en juillet, tout en avertissant que “l’inflation est encore trop élevée” et que “un nouveau resserrement de la politique monétaire pourrait être nécessaire”.

- Les relations sino-américaines ont fait un autre pas en arrière alors que la Chine a averti que sa décision de freiner l’exportation de métaux utilisés dans les semi-conducteurs n’était “que le début”, avant la visite de la secrétaire au Trésor américaine Janet Yellen à Pékin.

La semaine à venir (calendrier)

Les membres de la Banque centrale prendront la parole : heure (GMT)

14h30 – Daly de la Fed

15:00 – Mester de la Fed

16h00 – Bostic de la Fed

3:10 – Gouverneur Lowe de la RBA

13:45 – Kashkari de la Fed

15:00 – Macklem et Rogers de la Banque du Canada

20h00 – Mester de la Fed prendra la parole

» Calendrier économique

La semaine à venir (événements clés)

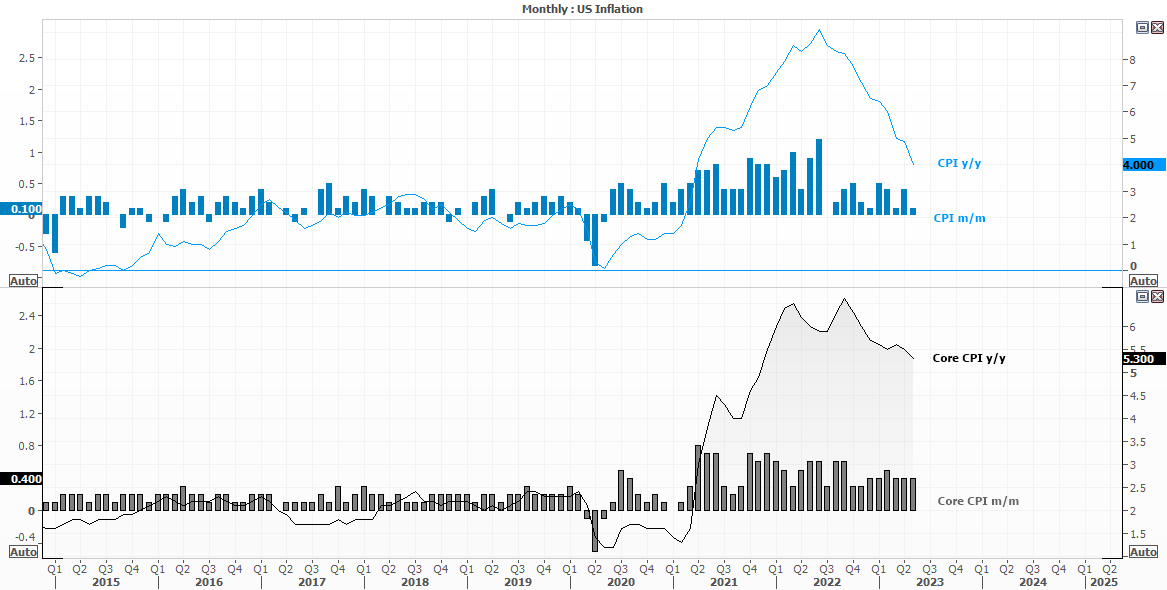

- Inflation américaine

- Le voyage de Janet Yellen en Chine

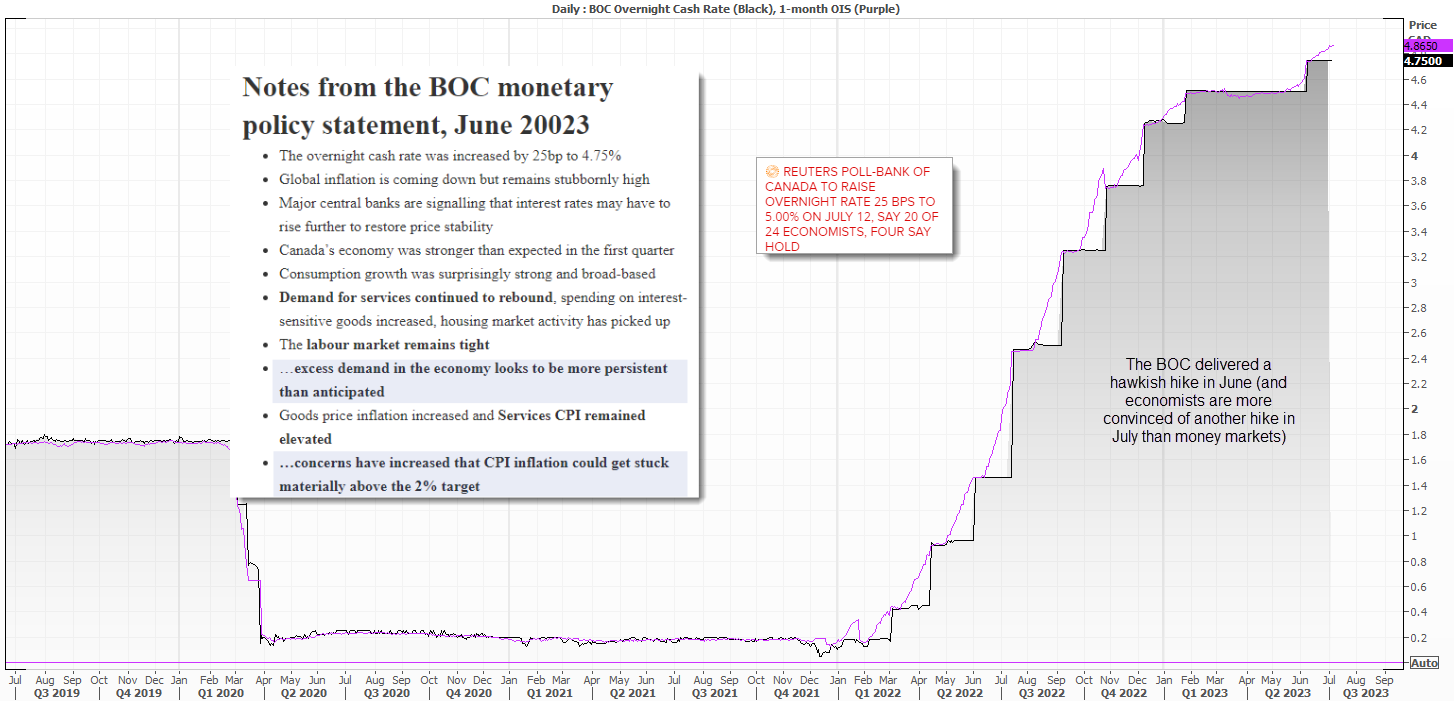

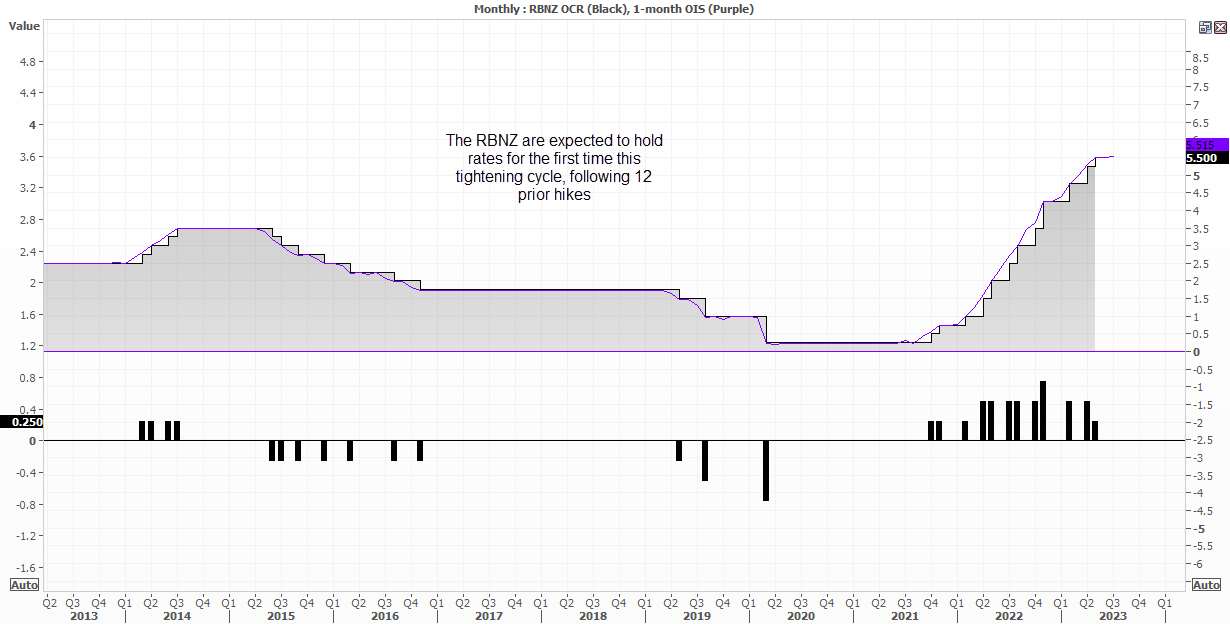

- Décisions sur les taux de la Banque du Canada et de la RBNZ

Inflation américaine

{kind=link}

Les données sur l’inflation du PCE ont été plus faibles que prévu la semaine dernière, ce qui a permis aux traders sur le forex de revenir sur la stratégie du ” dollar short ” et de réduire davantage les chances de toute hausse de la Fed au-delà de juillet. Eh bien, Jerome Powell a depuis déclaré que deux autres hausses consécutives pourraient arriver, les minutes du FOMC étaient plus bellicistes que prévu et les données américaines dans l’ensemble ont été définitivement solides pour justifier au moins deux autres hausses. Et cela remet les données d’inflation de la semaine prochaine sur le radar (pas qu’elles l’aient jamais vraiment quittée).

Alors que l’inflation globale était faible dans le rapport de juin et que l’inflation des services montrait des signes de ralentissement, les loyers sont restés obstinément élevés. Il est peu probable que nous voyions une hausse de l’inflation, mais si c’était le cas, nous nous attendrions à ce que l’achat du dollar américain revienne en force. De la même manière, il faudrait probablement des chiffres d’inflation beaucoup plus faibles pour atténuer l’excitation (ou la peur) de la Fed belliciste que les données sur l’emploi justifient. Mais nous pouvons au moins nous attendre à ce que la volatilité se tarisse avant le grand événement du calendrier et revienne rapidement lorsque les données seront publiées.

Marché à surveiller : EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones.

Le voyage de Janet Yellen en Chine

Les relations entre les États-Unis et la Chine sont de retour dans le sens inverse, les deux étant restés dans une approche du tac au tac sur les restrictions commerciales, principalement autour de la technologie et en particulier des micropuces. L’IA est la nouvelle course à l’espace, et les deux font de leur mieux pour stimuler les efforts de l’autre pour réussir. Il sera donc intéressant de voir ce que la secrétaire au Trésor américaine Janet Yellen peut accomplir lors de sa visite en Chine. Elle est arrivée jeudi et s’est entretenue avec l’ambassadeur de Chine pour une “discussion franche et productive”, mais avec des sujets tels que la sécurité nationale de l’Ukraine et de Taïwan à l’ordre du jour, les ramifications de la visite pourraient en effet avoir un impact la semaine prochaine et au-delà.

Marché à surveiller : USD/CNH, USD/JPY, S&P 500, Nasdaq 100, Dow Jones, VIX, AUD/JPY

Décision sur le taux de la Banque du Canada

{kind=link}

Comme la RBA, la Banque du Canad a également surpris les marchés avec une hausse hawkish de 25 points de base lors de leur réunion de juin. Ces deux décisions, accompagnées d’une hausse de 50 pb de la Banque d’Angleterre et des avertissements d’une autre hausse de la Fed, ont ébranlé le sentiment alors que les traders ont réalisé qu’ils avaient été complaisants avec leurs attentes pour les cycles de pointe.

Un sondage Reuters montre que 83% des économistes soutiennent une nouvelle hausse de 25 pb mercredi et que ce pourrait être leur dernière ce cycle. Les marchés monétaires semblent moins convaincus avec l’OIS à 1 mois (overnight index swap) suggérant seulement 48% de chances d’une hausse, bien que le 3 mois suggère une chance de 80%. Mais avec leur déclaration indiquant explicitement que “la demande excédentaire dans l’économie semble être plus persistante que prévu” et “les inquiétudes ont augmenté quant au fait que l’inflation de l’IPC pourrait rester sensiblement au-dessus de l’objectif de 2%”, nous soupçonnons qu’une hausse est plus probable, même si les données récentes sur l’inflation ont été plus faibles que prévu. Et un rapport solide sur l’emploi plus tard dans la journée pourrait renforcer les paris selon lesquels une hausse est plus probable qu’improbable.

Marché à surveiller : USD/CAD, CAD/JPY, NZD/CAD.

Décisions sur les taux de la RBNZ

{kind=link}

La banque centrale de Nouvelle-Zélande est ma banque centrale préférée parmi les majors FX respectives, car elles ne mâchent pas leurs mots et ne doivent pas se balancer au fur et à mesure des besoins. Ils ont été la première grande banque centrale à commencer à augmenter (la Corée du Sud remporte le titre de premier CB au total à commencer ce cycle), bien que l’on s’attende à ce qu’ils suspendent enfin le resserrement mercredi. Leurs propres prévisions ont inscrit au crayon le taux actuel de 5,5%, l’inflation devrait continuer de baisser, la demande diminue et la Nouvelle-Zélande est depuis entrée dans une récession technique. Alors que nous voyons peu de place pour une surprise lors de cette réunion, nous avons appris à ne jamais baisser la garde lorsque la RBNZ est concernée – et cela peut entraîner des niveaux de volatilité décents sur le forex pour les paires NZD et AUD.

Marché à surveiller : AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.