Forex » La semaine à venir du 11 au 15 septembre 2023

La combinaison d’un rapport clé sur l’inflation aux États-Unis et d’une décision bien équilibrée en matière de taux d’intérêt de la Banque centrale européenne devrait maintenir la paire EUR/USD sous les projecteurs pour les traders de devises sur le forex. Le rapport économique ZEW apportera également un éclairage supplémentaire sur le ralentissement en Europe, mais influencera-t-il la décision de la BCE? Nous disposons également de nombreuses données en provenance de Chine qui pourraient influencer la confiance à l’égard des actifs à risque, notamment l’IPC/PPI, la croissance des prêts, l’investissement, les ventes au détail et l’emploi. Les ventes au détail aux États-Unis et le rapport préliminaire sur le sentiment des consommateurs de l’Université du Michigan (avec les attentes en matière d’inflation) méritent également d’être examinés.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- La hausse des rendements obligataires a continué de dominer le sentiment au cours de la première moitié de la semaine et de soutenir davantage le dollar américain.

- Des données économiques plus solides que prévu en provenance des États-Unis ont également soutenu le discours selon lequel les taux de la Fed seraient « plus élevés et plus longtemps »

- Les données ISM PMI des services ont atteint un sommet sur 6 mois, avec 15 entreprises sur 18 signalant une croissance vers un taux de PIB estimé à 1,6% sur un an (les nouvelles commandes, l’activité commerciale et les indices de l’emploi étaient également plus élevés)

- La livre sterling a continué de céder une partie de ses gains de 2023 sur le forex après que le gouverneur de la Banque d’Angleterre, Andrew Bailey, a suggéré que l’inflation pourrait continuer à ralentir, après que l’économiste en chef de la BOE ait déclaré plus tôt que les taux d’intérêt pourraient plafonner.

- Une enquête de la Banque d’Angleterre révèle également que les prix des entreprises devraient encore baisser.

- Les cloches de la récession en Allemagne ont continué de sonner avec une production industrielle en baisse de près de -12% m/m en juillet.

- La Banque du Canada a maintenu ses taux à 5%, mais a averti que de nouvelles hausses pourraient être nécessaires si le taux d’inflation ne chute pas assez rapidement, ce que le gouverneur Macklem a soutenu dans ses commentaires ultérieurs.

- La RBA a également maintenu les taux d’intérêt lors de la dernière réunion du Dr Lowe en tant que gouverneur et a gardé la porte ouverte à un « nouveau resserrement » (bien que les marchés monétaires continuent d’intégrer un taux au comptant terminal au niveau actuel de 4,1%).

La semaine à venir (calendrier)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Indices des prix à la consommation (IPC) aux États-Unis

- Décision sur les taux d’intérêt de la BCE et conférence de presse

- Croissance des prêts en Chine, inflation, données sur les investissements et plus encore

- Emploi australien

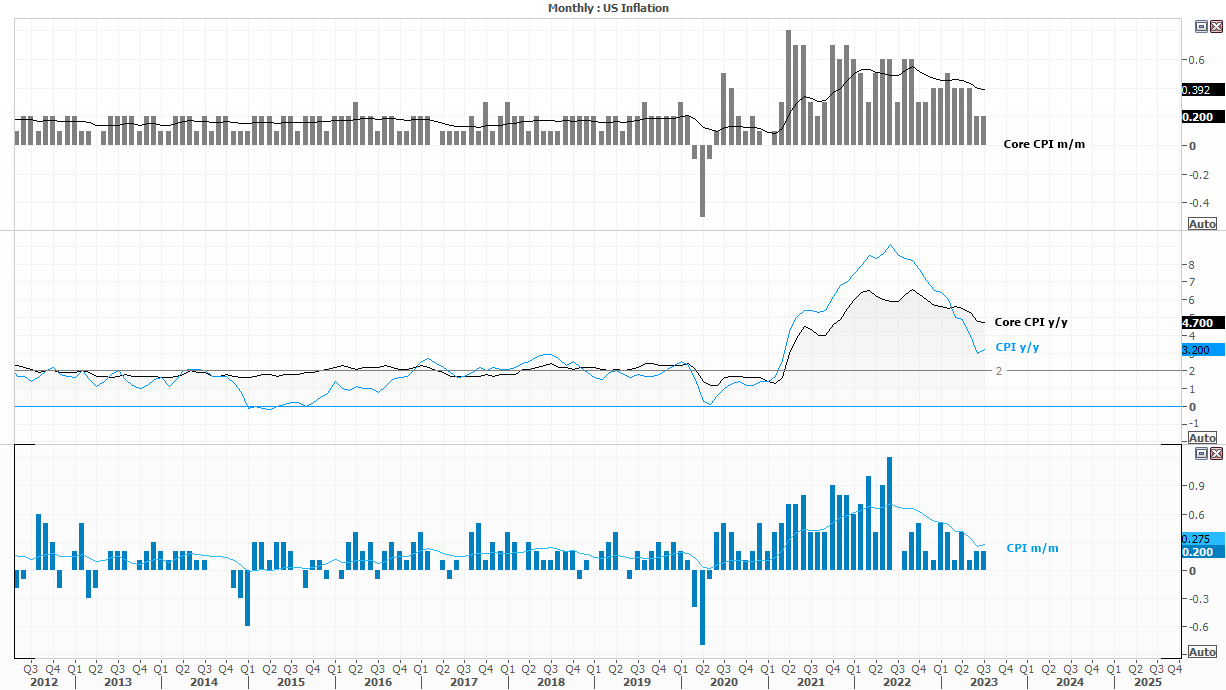

Indice des prix à la consommation (IPC) aux États-Unis

Les récentes données économiques américaines pointent vers un atterrissage en douceur de l’économie américaine, tout en soutenant dans le même temps des taux de la Fed « plus élevés et plus longtemps ». C’est donc la trajectoire de l’inflation qui compte dans le rapport sur l’IPC américain de la semaine prochaine.

Même si l’IPC sous-jacent a ralenti à 4,7% en juillet, son plus bas niveau depuis 21 mois, il reste supérieur au double de l’objectif de 2% de la Fed. Mais si l’on regarde la trajectoire des publications mensuelles, il y a des raisons de croire qu’elle pourrait continuer à s’adoucir. Et si tel était le cas, cela pourrait affaiblir le puissant dollar américain sur le forex, alors que les marchés avancent vraisemblablement leurs paris sur une première réduction de la Fed.

Et avec un marché de l’emploi relativement solide, imaginez ce qu’un faible rapport sur l’inflation pourrait avoir sur le sentiment du risque. Mais bien entendu, l’inverse est vrai. Si l’inflation devait dépasser les attentes (ou même augmenter), elle pourrait alors soutenir davantage les rendements obligataires américains et le dollar, au détriment de l’appétit pour le risque sur des marchés tels que le S&P 500 et le Nasdaq 100.

Marchés à surveiller : EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

{kind=link}

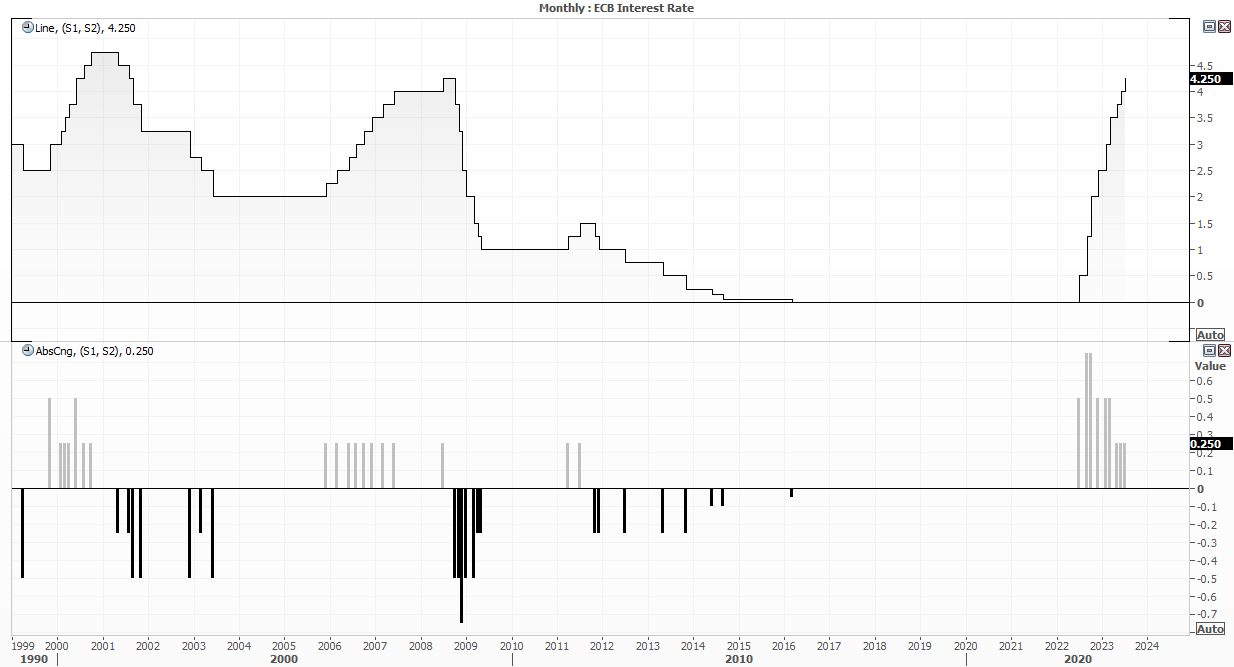

Décision de la BCE sur les taux d’intérêt

La décision de la Banque centrale européenne sur les taux d’intérêt de la semaine prochaine reste très incertaine, avec de solides arguments en faveur d’une dernière hausse de 25 points de base ou du maintien des taux stables. Un sondage Reuters est légèrement en faveur du maintien de la BCE, ce qui est probablement dû à une série de données économiques médiocres en Allemagne et à une baisse de la confiance des entreprises et des consommateurs en Europe. Pourtant, un peu moins de la moitié envisagent une dernière hausse de 25 points de base.

Cette semaine, nous avons vu trois membres influents de la BCE laisser entendre que ceux qui parient sur la fin de la BCE ont sous-estimé le potentiel d’une hausse. Une autre façon de voir les choses est peut-être de considérer le message véhiculé par leur action. Et comme ils luttent contre une croissance faible et une inflation élevée, leur décision est effectivement finalement équilibrée, mais nous pouvons au moins exclure une politique conciliante ou une hausse belliciste.

Si la Banque centrale européenne choisit de maintenir sa politique monétaire, il est possible que Lagarde maintienne une nouvelle hausse sur la table pour freiner les anticipations d’inflation, ne serait-ce que pour autre chose. La réaction la plus importante pourrait donc être si nous voyions une hausse suivie d’une conférence de presse relativement accommodante (laissant entendre que la BCE pourrait en avoir fini pour l’instant), ce qui pourrait peser davantage sur l’euro et soutenir les bourses européennes telles que le DAX, le STOXX et le CAC 40 .

Marchés à surveiller : EUR/USD, EUR/GBP, DAX 40, CAC 40, STOXX 50

{kind=link}

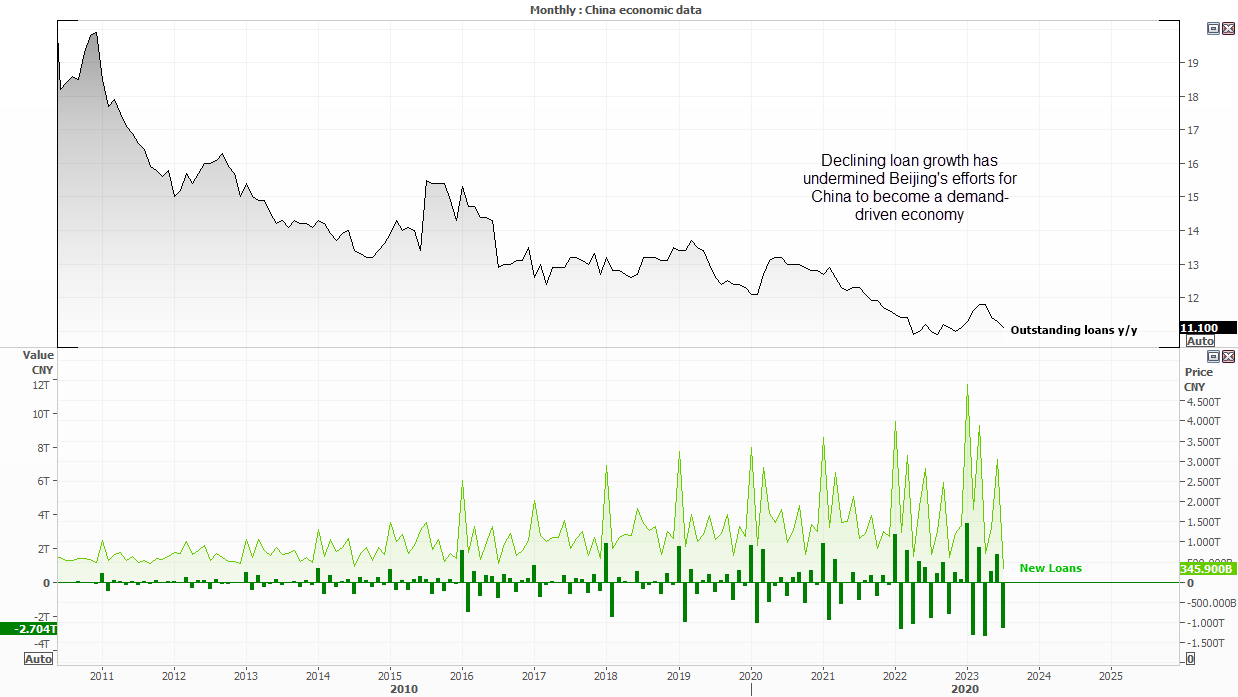

Croissance des prêts en Chine, inflation, données sur les investissements et plus encore

Les chiffres de la croissance des prêts publiés lundi seront surveillés de près pour voir s’il y a une reprise de la demande intérieure. Si nous n’y parvenons pas, nous disposerons d’un nouvel ensemble de données qui ont été décevantes cette année et qui indiquent un ralentissement de la croissance mondiale. Le mois dernier, nous avons vu la croissance des nouveaux prêts atteindre son plus bas niveau depuis 2009 et le taux annuel des encours de prêts tomber à son plus bas niveau sur 8 mois, à 11,1% sur un an. Cela pourrait ne pas ébranler le sentiment car ces tendances sont bien établies et, comme pour la plupart des données chinoises actuelles, il faudra peut-être une surprise à la hausse notable pour susciter une véritable réaction du marché et soutenir l’appétit pour le risque.

Nous avons également des données sur l’inflation publiées samedi avant l’ouverture. Ce n’est peut-être pas un tel moteur de marché, mais comme mentionné dans le rapport de la semaine dernière, je crains que nous puissions voir trop de chiffres négatifs dans le rapport de l’IPC chinois, ce qui laisse la possibilité d’une augmentation des pressions inflationnistes au quatrième trimestre ou en 2024.

Nous aurons également une publication de données plus tard dans la semaine, qui comprend la production industrielle, les ventes au détail, les investissements en immobilisations et l’emploi. Toutes leurs tendances ont eu tendance à être décevantes ces derniers mois.

Marchés à surveiller : USD/CNH, Hang Seng, China A50, AUD/JPY, AUD/USD

{kind=link}

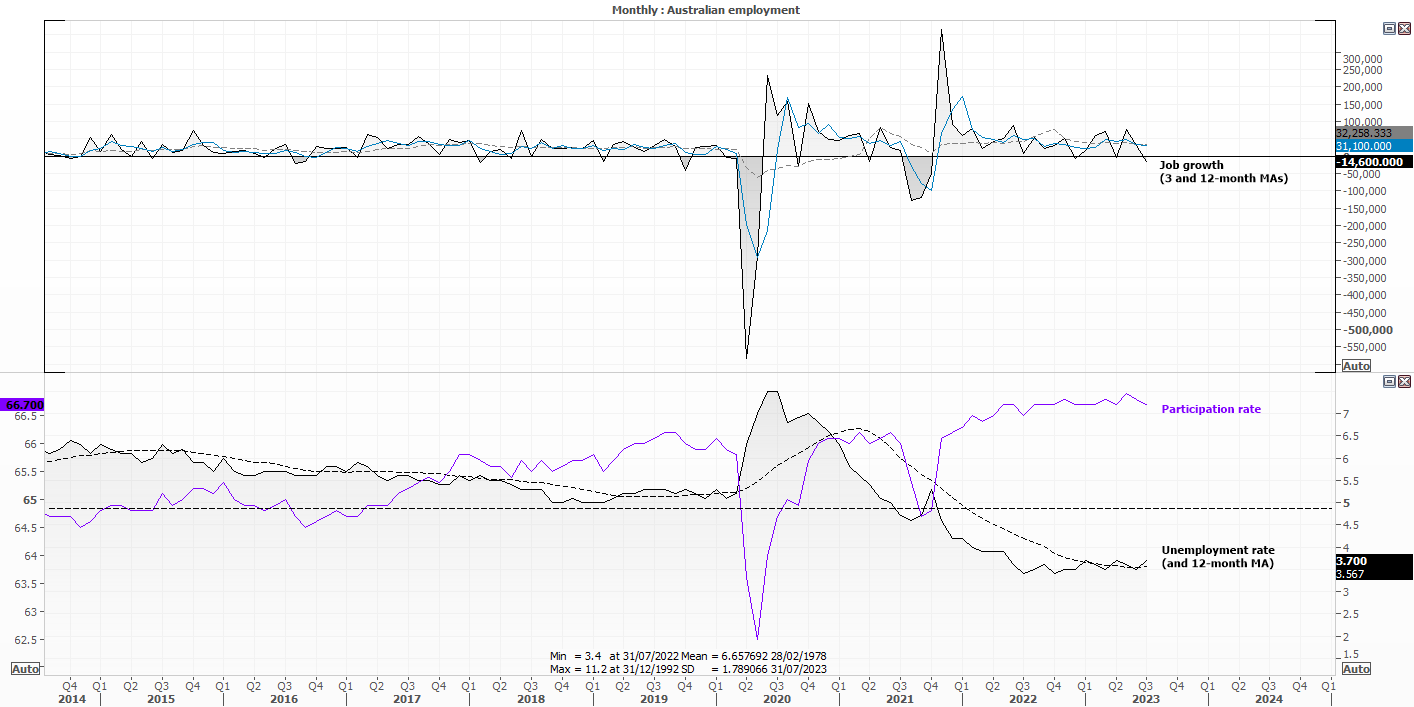

Emploi australien

La majorité étant désormais d’accord sur le fait que la RBA a achevé son cycle de resserrement, il faudra peut-être un ensemble de chiffres de l’emploi assez solides pour renverser ces opinions. Et avec les fissures qui apparaissent dans le rapport sur la population active du mois d’août, il s’agit vraiment de savoir si ces fissures s’élargissent pour confirmer les soupçons selon lesquels tout ne va pas bien, ou découvrirons-nous qu’il s’agit d’un incident dans les données et que l’emploi reste plus fort que jamais. En gardant à l’esprit que la croissance de l’emploi a été négative, que le taux d’activité a été plus faible et que le chômage a augmenté de 0,2 point de pourcentage pour atteindre 3,7%, il faudra donc peut-être assister à un renversement des trois pour considérer cela comme un « incident ».

Marchés à surveiller : AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

{kind=link}

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.