Forex » La semaine à venir du 13 au 17 novembre 2023

Les commentaires bellicistes de Jerome Powell, menaçant de nouvelles hausses des taux, ont mis fin à la séquence de huit jours de victoire de Wall Street en faisant allusion à un sommet du S&P 500 à l’approche du week-end. Et cela place les traders sur le forex et les marchés financiers en état d’alerte pour le rapport sur l’inflation de la semaine prochaine, sans parler de la menace d’une fermeture du gouvernement si le plafond de la dette n’est pas relevé d’ici vendredi.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- Wall Street a rebondi en première moitié de semaine avec une séquence de 8 jours de victoires consécutives (sa meilleure séquence en deux ans) malgré les commentaires bellicistes de certains membres de la Fed.

- Pourtant, un discours belliciste de Jerome Powell a mis fin à la séquence de victoires, voyant le S&P 500, le Nasdaq 100 et le Dow Jones former des journées baissières engloutissantes jeudi.

Powell a averti que la Fed n’est pas encore convaincue que sa politique est suffisamment stricte et qu’elle n’hésitera pas à relever à nouveau si nécessaire. - Les rendements obligataires ont récupéré une partie des pertes de la semaine dernière, le 2 ans ayant presque tout récupéré à la clôture de jeudi (le 2 ans est plus sensible aux attentes de la politique monétaire).

- La RBA a augmenté son taux directeur de 25 points de base à 4,35%, mais les traders positionnés pour une hausse belliciste ont été déçus sans un engagement ferme en faveur de nouvelles hausses dans le communiqué.

- Les prix du pétrole ont continué de baisser, le pétrole brut TWI tombant à son plus bas niveau depuis 3 mois en raison des inquiétudes concernant la demande des États-Unis et de la Chine.

Les prix à la consommation en Chine sont retombés en déflation à -0,2% sur un an et -0,1% sur un mois, ce qui indique le niveau auquel les mesures de relance destinées à relancer l’économie restent insuffisantes.

La semaine à venir (calendrier)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Fermeture du gouvernement américain

- Inflation américaine

- Données sur l’emploi et l’inflation des salaires en Australie

- Données de Chine et du Japon

Fermeture du gouvernement américain

Ce sujet ne cesse de refaire surface, et il semble certainement qu’il revienne de plus en plus fréquemment. Mais une fois de plus, le gouvernement américain est sur le point de fermer ses portes à moins qu’une solution ne soit trouvée avant le 17 novembre, date à laquelle le gouvernement devrait être à court d’argent. Mike Johnson, le nouveau président de la Chambre républicaine, devrait révéler ses plans pour éviter la catastrophe au cours des prochains jours. Mais si l’on en croit l’histoire, les négociations dureront jusqu’à la dernière heure et pourraient peser sur l’appétit pour le risque, avant que le plafond de la dette ne soit inévitablement relevé une fois de plus pour potentiellement voir le risque rebondir.

Marchés à surveiller : EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

Analyse technique du S&P 500 (graphique journalier)

L’indice S&P 500 a augmenté d’un peu plus de 7% depuis le plus bas du 26 octobre jusqu’au sommet journalier avant le discours de Powell, sur une ligne relativement droite avec quelques écarts haussiers en cours de route. Ensuite, Jerome Powell a prononcé son discours belliciste, les traders en ont pris note, forçant les haussiers et les baissiers à recommencer et à clôturer la journée avec une journée engloutissante baissière importante.

Cela place un potentiel de swing élevé autour d’un groupe de niveaux techniques comprenant la résistance de l’écart, les plus hauts d’octobre, la poignée de 4400 et une ligne de tendance baissière. À l’approche du week-end, nous pourrions voir le S&P 500 tenter de combler l’écart haussier autour de 4320, une cassure en dessous de laquelle l’EMA de 200 jours et l’écart haussier inférieur se concentrent.

Inflation américaine

Alors que les marchés continuent d’absorber les commentaires bellicistes de Jerome Powell, le rapport sur l’inflation de la semaine prochaine devient le plus important car tout signe de pressions croissantes sur les prix pourrait amener les marchés à réévaluer le potentiel d’une nouvelle hausse. Avec une hausse de l’IPC de base de 0,3% m/m au cours des deux derniers mois et un taux annuel toujours à 4,1%, il est difficile pour la Fed de ne pas maintenir un discours belliciste. Et cela pourrait contenir l’appétit pour le risque, à moins que nous ayons droit à une série de chiffres d’inflation rafraîchissants et modérés la semaine prochaine.

Marchés à surveiller : EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

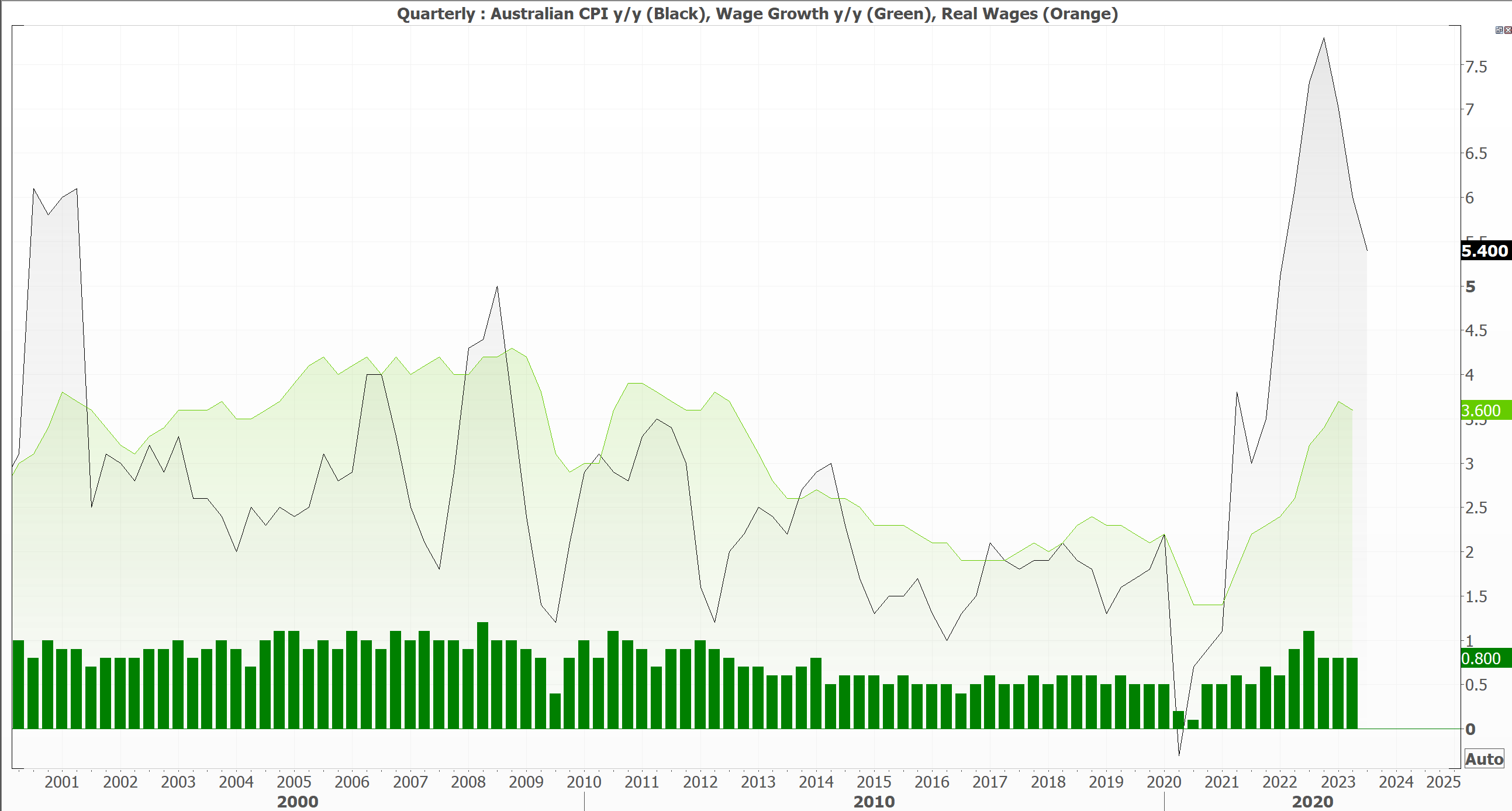

Données sur l’emploi et l’inflation des salaires en Australie

Malgré un nouveau gouverneur à la barre, l’approche de la RBA en matière de randonnée semble très familière ; faites-le le moins possible. Alors que les données sur l’inflation étaient globalement plus élevées que prévu, les prix à la production et les ventes au détail ont également battu, de nombreux économistes ont revu à la hausse leurs prévisions pour deux hausses supplémentaires cette année. Ainsi, lorsque la RBA a annoncé une hausse de 25 points de base accompagnée d’une déclaration légèrement modifiée suggérant que les données entrantes décideraient si d’autres hausses devaient suivre, certains taureaux de la paire AUD/USD ont été pris au dépourvu. Mais nous savons maintenant que les RBA restent fortement dépendantes des données, ce qui rend clairement les données entrantes plus importantes.

Pour les faucons qui réclament une ou deux hausses supplémentaires, un indice des prix des salaires plus élevé ainsi que des données sur l’emploi correctes ou meilleures pourraient être la clé.

Marchés à surveiller : AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

{kind=link}

Données de Chine et du Japon

Le PIB du Japon devrait se contracter de -0,1% au troisième trimestre et afficher un déficit commercial en octobre en raison de la faiblesse du yen, selon ING. De nombreuses données chinoises sont également au centre de l’attention, notamment la production industrielle, les investissements et les ventes au détail. Même si les ventes au détail devraient augmenter, il s’agit probablement d’un effet de base, les confinements de l’année dernière s’éloignant du chiffre annuel. Et avec le ralentissement de l’inflation et des indices PMI, on s’attend désormais à ce que la production industrielle et les investissements emboîtent le pas. Même si cette situation est déflationniste pour le reste du monde, elle indique également un ralentissement de la croissance mondiale.

Marchés à surveiller : USD/CNH, USD/JPY, S&P 500, Nasdaq 100, Dow Jones, VIX, AUD/JPY

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.