Forex » La semaine à venir du 15 au 19 janvier 2024

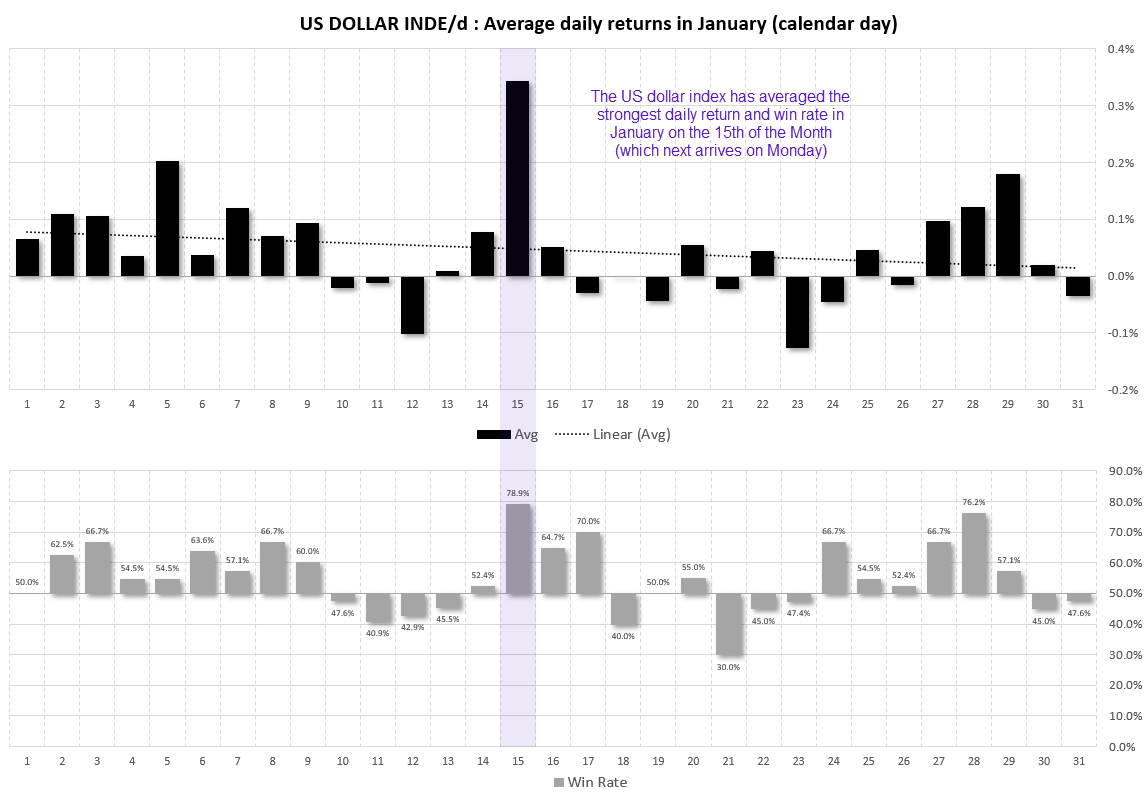

Au moment de la rédaction de cet article, le dollar américain affichait son plus petite fourchette hebdomadaire sur le forex depuis septembre 2021, à seulement 69 points. Et c’est tout à fait remarquable si l’on considère que cela a atterri lors d’une semaine de rapport sur l’inflation aux États-Unis. Pourtant, les données saisonnières quotidiennes révèlent que le 15 janvier a généré les rendements moyens et le taux de réussite les plus élevés du mois. Et cette date se trouve être ce lundi.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Analyse technique de l’indice du dollar américain

Le graphique hebdomadaire montre à quel point la fourchette de cette semaine a été réduite jusqu’à présent, et rien n’indique qu’elle débordera d’énergie la semaine prochaine, compte tenu du calendrier économique spécifique aux États-Unis. Cependant, je continue de soupçonner que le dollar américain a un certain potentiel de hausse sur le forex étant donné qu’il a chuté de plus de 6% par rapport à ses sommets de cycle, s’étant inversé au niveau de sa bande inférieure de Keltner avant de former une semaine haussière engloutissante. Les volumes de transactions n’ont pas encore été entièrement rétablis, il est donc préférable pour les traders de conserver leurs paris sur une base « intrajournalière » et de ne pas chercher à obtenir des coups sûrs sans un important moteur macroéconomique.

{kind=link}

Cependant, il convient de noter que le 15 janvier a généré les rendements moyens et le taux de victoire les plus élevés du mois, ce qui se produit lundi. Je n’en connais pas les raisons, mais c’est peut-être parce que c’est à l’approche du Forum économique mondial annuel de Davos. Quoi qu’il en soit, un taux de victoire de 78,9% n’est pas à négliger, même si les gains ne sont pas garantis.

{kind=link}

Retour sur la semaine dernière

- Les données sur l’inflation aux États-Unis ont été plus chaudes que prévu, mais les contrats à terme sur les fonds de la Fed continuent d’impliquer une probabilité de 72% d’une réduction en mars et de cinq réductions cette année – ce qui signifie que la disparité entre les prix du marché, les données économiques et le discours de la Fed persiste.

- Cependant, les risques croissants d’une guerre régionale au Moyen-Orient semblent être à l’origine des prix accommodants du marché, à propos du rapport sur l’inflation.

- Les faucons de la Banque du Japon ont de nouveau été déçus par les dernières données japonaises, avec une déflation des dépenses des ménages, un ralentissement de l’IPC à Tokyo et des salaires également en baisse. La BOJ a suscité un certain enthousiasme au premier trimestre, mais cela semble moins probable désormais.

- La demande pour les obligations européennes a atteint des niveaux records cette semaine alors que les investisseurs se sont précipités pour obtenir des rendements plus élevés, en prévision d’une poursuite de la baisse des rendements.

- Des données mitigées en provenance de Chine se contractent à -0,3% sur un an mais augmentent de 0,1% sur un mois et les prix à la production ralentissent à -2,7% sur un an. Pourtant, les exportations ont augmenté de 2,3% sur un an, ce qui montre que la demande mondiale est en hausse, et les exportations de minerai de fer ont atteint un niveau record (ce qui est potentiellement une bonne nouvelle pour la paire AUD/USD).

- Le ralentissement de l’inflation australienne renforce une autre position de la RBA et la courbe des contrats à terme sur taux au comptant implique que le taux actuel de 4,5% soit le sommet.

La semaine à venir (calendrier)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Résultats des banques américaines

- Enchères d’obligations

- Emploi, salaires et inflation au Royaume-Uni

- Forum économique mondial à Davos

- Décharge de données en Chine

- Inflation Canada, Japon, zone euro

Résultats des banques américaines

JP Morgan Chance (JPM) et Citigroup (C) publieront leurs résultats plus tard dans la journée, ce qui pourrait donner le ton des attentes pour les rapports de mardi de Golman Sachs (GS) et Morgan Stanley (MS). Cependant, les géants bancaires devraient annoncer une baisse de leurs bénéfices au quatrième trimestre en raison de la dégradation des prêts, ce qui constitue en soi un indicateur de la confiance à l’égard de la croissance américaine et mondiale.

Liste de surveillance des traders : S&P 500, Nasdaq 100, JP Morgan Chance (JPM), Citigroup (C), Golman Sachs (GS), Morgan Stanley (MS)

{kind=link}

Enchères d’obligations

La majorité des traders ont tendance à ne pas suivre les adjudications d’obligations, mais ils peuvent fournir un autre regard sur le sentiment et les attentes en matière de politique monétaire d’un sous-ensemble de traders qui sont généralement supposés avoir « raison ». Si l’inflation a réellement atteint son sommet, nous devrions continuer à assister à une reprise de la demande d’obligations, ce qui pèserait davantage sur les rendements.

Cette semaine, nous avons vu un nombre record d’investisseurs se précipiter sur les obligations européennes (en particulier à long terme) et les investisseurs, assis sur leurs liquidités, se sont volontiers lancés dans le marché des gilts britanniques.

Pour l’instant, la baisse des rendements contribue à soutenir Wall Street et pourrait encore renforcer le sentiment la semaine prochaine si la demande d’obligations reste forte. Cependant, cela pourrait changer si une guerre régionale s’intensifiait au Moyen-Orient – même si cela pourrait encore stimuler la demande d’obligations dans un environnement d’aversion au risque.

Liste de surveillance du trader : S&P 500, Nasdaq 100, Dow Jones, dollar américain, or, VIX

{kind=link}

Emploi, salaires et inflation au Royaume-Uni

Au moment de la rédaction de cet article, nous attendons le rapport mensuel sur le PIB du Royaume-Uni qui pourrait indiquer si le pays est peut-être entré dans une récession technique au quatrième trimestre (même s’il faudra attendre le rapport trimestriel officiel pour confirmation). Mais la faiblesse des chiffres d’aujourd’hui pourrait aider à justifier l’évaluation par le marché de plusieurs réductions de la Banque d’Angleterre cette année, ce qui préparerait le terrain pour les données clés de la semaine prochaine.

Les données sur l’emploi et les salaires sont publiées mardi avant le rapport sur l’inflation de mercredi. Selon toute vraisemblance, je pense que nous assisterons à une nouvelle baisse des salaires et à une augmentation des demandes de chômage. Et si cela devait s’accompagner d’un rapport sur l’inflation faible, cela pourrait être une « récompense » pour de multiples hausses de la Banque d’Angleterre, une baisse de la livre sterling sur le forex et une hausse de l’indice FTSE.

Mais cela ne signifie pas que les traders ne doivent pas se préparer à des données plus solides, car cela pourrait provoquer une réaction plus volatile. Et comme l’inflation américaine a été plus forte que prévu, il n’est pas impossible d’attendre quelque chose de similaire de la part du Royaume-Uni.

Liste de surveillance du trader : GBP/USD, GBP/JPY, EUR/GBP, FTSE 100

{kind=link}

Forum économique mondial à Davos

La réunion annuelle du WEF à Davos a lieu du 15 au 19 janvier. Je doute qu’il s’agisse d’un événement déterminant pour le marché, mais il devrait toujours être sur les radars des commerçants étant donné le nombre de dirigeants mondiaux et de décideurs politiques qui se rassembleront à l’événement. La présidente de la Banque centrale européenne s’exprime à deux reprises, son discours initial intitulé « Comment faire confiance à l’économie » étant donc peu susceptible de couvrir la politique monétaire.

Mais il arrive parfois que des réunions parallèles entre dirigeants mondiaux fassent la une des journaux et préparent le terrain pour de futures relations ou accords.

Liste de surveillance du trader : EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

Données macroéconomiques chinoises (PIB, ventes au détail, production industrielle)

Les faibles données d’inflation en provenance de Chine et les échanges commerciaux mitigés ont vu le risque APAC se redresser légèrement vendredi dans l’espoir d’une relance. Et avec leur rapport trimestriel sur le PIB publié parallèlement aux ventes au détail, à la production industrielle et aux investissements, il pourrait encore renforcer les appels à la relance et soutenir le risque dans une certaine mesure s’il s’avère suffisamment faible la semaine prochaine. Mais peut-être que le meilleur résultat à l’échelle mondiale serait que nous obtenions des données plus solides, car elles pointent vers une reprise de la croissance mondiale plus forte que prévu. Les données du troisième trimestre ont été meilleures que prévu, donc on ne sait jamais – peut-être que les données du quatrième trimestre le seront aussi.

Liste de surveillance du trader : USD/CNH, USD/JPY, S&P 500, Nasdaq 100, Dow Jones, VIX, AUD/JPY

{kind=link}

Et tout le reste…

- Confiance des consommateurs américains : L’Université du Michigan publie son rapport préliminaire sur la confiance des consommateurs qui inclut les attentes d’inflation.

- ZEW allemand/zone euro : le sentiment économique était à la hausse en décembre grâce aux espoirs d’un assouplissement de la Banque centrale européenne. Plus important encore, les attentes étaient à leur niveau le plus optimiste depuis 10 mois. Toutefois, si les données économiques s’améliorent trop, cela pourrait par inadvertance réduire les attentes d’assouplissement de la BCE.

- Perspectives de la Banque du Canada : La banque centrale canadienne reste en mode pause et a conservé un ton belliciste même si elle semble sur la bonne voie pour maîtriser l’inflation. Si nous voulons justifier des réductions plus précoces, cela apparaîtra probablement dans le rapport sur les perspectives trimestrielles.

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.