Forex » La semaine à venir du 22 au 26 janvier 2024

Le dollar américain a enregistré sa meilleure performance sur 3 semaines depuis les 6 derniers mois. Alors que l’indice DXY montre la possibilité d’une pause pour reprendre son souffle, une série de chiffres flash PMI et PIB cette semaine prochaine pourrait pousser l’USD à étendre sa domination sur le forex.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Analyse technique du dollar américain (graphique journalier)

La semaine dernière, j’ai souligné que l’indice du dollar américain s’échangeait dans sa plus petite fourchette hebdomadaire sur le forex depuis septembre 2021, mais qu’il était favorable à une cassure à la hausse compte tenu des prix de marché trop accommodants pour la Fed. Nous pouvons constater que le marché a clairement augmenté cette semaine alors que les responsables de la Fed ont repoussé les baisses de taux, et je vois un potentiel supplémentaire de hausse du dollar dans les semaines à venir.

{kind=link}

Cependant, le graphique journalier montre qu’une bougie baissière imprimée sur le canal supérieur de Keltner et un doji (toupie) s’est ensuite formé pour montrer que le marché entre dans une période de consolidation. Je ne pense pas que ce rallye soit terminé, mais je soupçonne qu’il a besoin d’une pause avant sa prochaine hausse. La question est maintenant de savoir si cela entraînera une consolidation latérale ou un léger recul avant d’attirer les taureaux à nouveau à la table.

En parcourant le calendrier, le meilleur souhait des taureaux du dollar américain est un ensemble solide si les données flash PMI sont associées à une impression décente du PIB au quatrième trimestre.

Retour sur la semaine dernière

- Christopher Waller, membre votant du FOMC, a repoussé les attentes d’une baisse imminente des taux, affirmant que l’assouplissement ne devrait avoir lieu que lorsque la Fed sera convaincue que les niveaux inférieurs de l’IPC seront maintenus.

- Les données sur l’inflation au Royaume-Uni et au Canada étaient plus élevées que prévu. Même s’il est peu probable que cela entraîne une nouvelle hausse de la part de la Banque d’Angleterre ou de la Banque du Canada, ce sont davantage de données qui mettent à rude épreuve les arguments en faveur de multiples réductions des taux d’intérêt des banques centrales cette année.

- Les chiffres de l’emploi australien de décembre ont lancé une courbe avec une croissance de l’emploi de -64,5 000 (et une impression de -106,6 000 à temps plein). La question est maintenant de savoir s’il s’agit d’un incident ou du début d’une tendance. Quoi qu’il en soit, le cycle de pointe semble déjà arrivé

- La Chine a légèrement dépassé son objectif de croissance de 5% pour 2023, même si les analystes ont rapidement souligné que la « reprise » de son économie était inégale et que la crise immobilière se poursuivait.

- Les indices de Wall Street et les rendements américains ont augmenté mercredi alors que le gouvernement américain a évité une fermeture du gouvernement jusqu’en mars, poussant le Nasdaq à un niveau record.

- Les spéculations selon lesquelles les fonds de pension chinois soutenus par l’État étaient actifs dans le domaine des ETF mercredi ont vu les actions de l’APAC faire une offre tardive.

- L’OPEP et l’AIE ont révisé à la hausse leurs prévisions de demande de pétrole pour 2025.

La semaine à venir (calendrier)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Décisions de taux d’intérêt de la BCE et de la BOJ

- Rapports PMI Flash

- PIB américain

- Résultats des entreprises aux États-Unis

Décision sur les taux d’intérêt de la BCE, discours de Lagarde

Si l’on en croit les récents commentaires des membres de la Banque centrale européenne (BCE), il ne faut s’attendre à rien d’excitant en ce qui concerne les indices d’une politique plus souple. Cette semaine, quelques membres ont rejoint le chœur des membres des banques centrales pour s’opposer aux réductions de taux qui pourraient intervenir dans un avenir proche. Il y a toujours le discours de Lagarde, mais cela tend à créer plus de confusion que quoi que ce soit de concret. Néanmoins, si quelque chose devait déraper et que les marchés percevaient une hausse avant l’été, cela pourrait contribuer à soutenir l’euro sur le forex et peser sur le DAX.

Liste de surveillance du trader : EURUSD, EUR/JPY, EUR/CHF, GBP/EUR, DAX, CAC, STOXX

Décision de la BoJ sur les taux d’intérêt

La Banque du Japon – la banque centrale qui change rarement de politique – mais quand elle le fait, vous auriez aimé y prêter attention. Au quatrième trimestre, on s’attendait de plus en plus à ce que la BoJ commence à démanteler sa politique ultra-accommodante au premier semestre 2024, certains spéculant sur la fin du premier trimestre. Pourtant, les données économiques disponibles ne leur fournissent guère de raisons de le faire. Le taux d’inflation continue de ralentir et les salaires – un indicateur que la Banque du Japon souhaite vraiment voir augmenter pour une inflation durable – n’ont augmenté que de 0,2% sur un an en novembre. Comme mon collègue David Scutt l’a souligné : « Si la Banque du Japon (BoJ) cherchait des preuves de pressions salariales croissantes pour justifier l’abandon des taux d’intérêt négatifs, elles n’ont pas été trouvées dans le dernier rapport du gouvernement sur les salaires de novembre ». Les chances sont donc favorables à une autre réunion d’inaction la semaine prochaine ou à des indices d’une telle inaction dans les minutes suivantes. Et selon toute vraisemblance, il faudra attendre la conclusion des négociations salariales annuelles le 31 mars pour voir s’il y a un « espoir et des signes clairs que la croissance des salaires sera suffisante pour rendre l’impulsion inflationniste permanente ».

Liste de surveillance du trader : USD/JPY, AUD/JPY, GBP/JPY, EUR/JPY, Nikkei 225

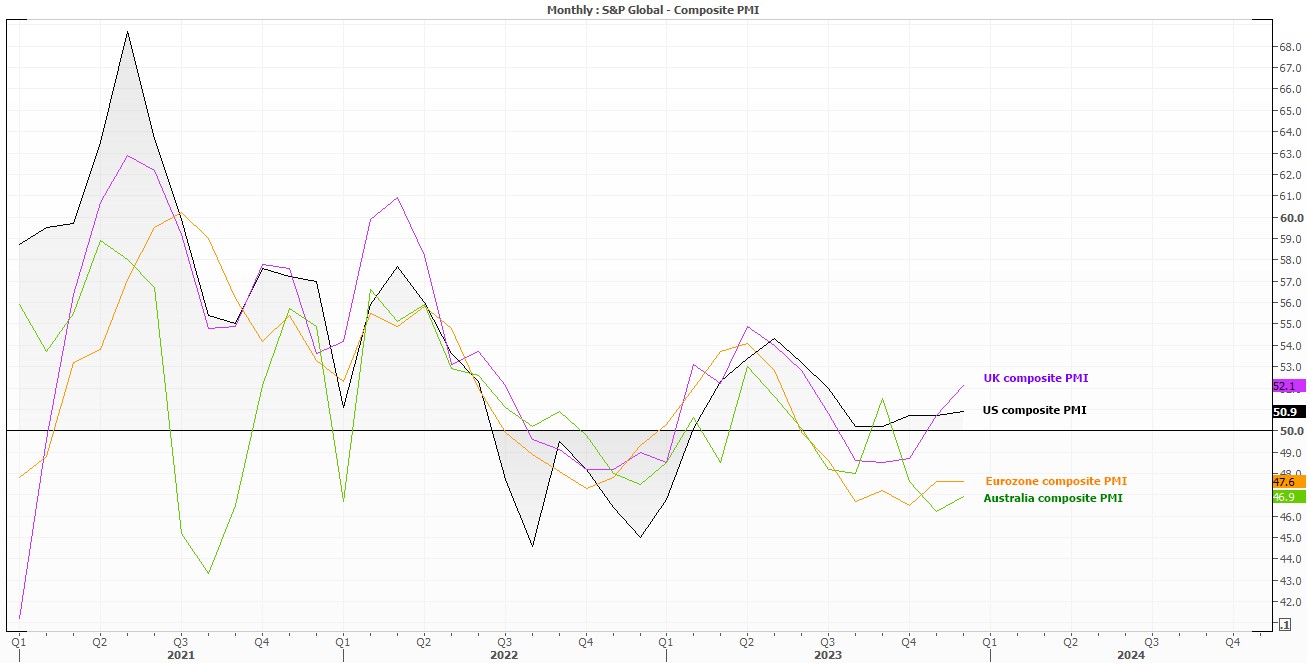

Flash PMI

Les indices PMI flash de S&P Global fournissent un aperçu des chiffres du PIB en retard. La façon la plus simple d’examiner les données de la semaine prochaine (en particulier aux États-Unis) est de voir si elles dépassent les attentes, car cela pourrait entraîner la couverture de nouvelles positions à découvert sur le dollar alors qu’ils réalisent que la Fed est loin d’assouplir ses taux.

Si nous examinons les indices PMI composites ci-dessous, on pourrait affirmer qu’ils ont tous atteint un point bas et qu’ils pourraient augmenter au cours des prochains mois. Et comme une croissance plus élevée est inflationniste, elle repousse encore davantage l’empoisonnement agressif des colombes contre les banques centrales.

Liste de surveillance du trader : EURUSD, USD/JPY, AUD/USD, GBP/USD, EUR/GBP, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

{kind=link}

Résultats des entreprises aux États-Unis :

Mardi : General Electric (Blue Chip, #55 Mkt Cap)

Mardi : Johnson & Johnson (Consommateur, #17 Mkt Cap)

Mardi : Procter & Gamble (Consommateur, #19 Mkt Cap)

Mardi : Verizon (Télécommunications, #42 Mkt Cap)

Mardi : Netflix (Consommateur, FAANG, #19 Mkt Cap)

Mercredi : Tesla (constructeur automobile, technologie, Mkt Cap #8)

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.