Forex » La semaine à venir du 28 août au 1er septembre

C’est la dernière semaine de négociation du mois d’août sur le forex, et il est juste de dire que les conditions du marché ont été plus volatiles et plus mouvementées que ce que cette période de l’année a tendance à offrir. Au moment de la rédaction de cet article, nous n’avons pas encore entendu ce que le président de la Fed, Jerome Powell, a à dire, mais cela pourrait certainement donner le ton pour les échanges commerciaux de la semaine prochaine. Et les données ne manquent pas pour le coup d’envoi du mois de septembre, notamment l’inflation du PCE aux États-Unis, le PIB et l’enquête ISM manufacturière. Les PMI finaux sont également publiés pour les États-Unis, le Royaume-Uni, l’Europe, le Japon et l’Australie. Et le nouveau gouverneur de la RBA, Bullock, prend la parole, et une multitude de données australiennes incluent l’IPC, les ventes au détail, les prêts immobiliers et les investissements.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- Les indices PMI flash ont principalement déçu à la baisse, tant dans les rapports manufacturiers que dans les enquêtes, entraînant la baisse des composites aux États-Unis, en Europe, au Royaume-Uni et en Australie.

- Alors que les indices PMI plus faibles ont fait le jeu de ceux qui réclamaient un taux maximum de la Banque de réserve d’Australie à 4,1%, les paris sur une nouvelle hausse de 25 points de base ou de 50 points de base de la Banque d’Angleterre ont également été réduits.

- Cela a également affaibli le dollar américain sur le forex et les rendements avant le discours de Jerome Powell à Jackson Hole, car cela a atténué les anticipations de son récit « plus haut pour plus longtemps ».

- Nvidia a publié un rapport sur les bénéfices fulgurant pour envoyer les actions 10% plus haut à un nouvel ATH pendant les échanges en dehors des heures d’ouverture (bien que ces gains aient été rapidement restitués lors des échanges sans risque jeudi).

- La hausse des rendements et la hausse du dollar ont pesé sur Wall Street jeudi, faisant baisser le Nasdaq de plus de 2% et formant une journée baissière engloutissante pour effacer les gains de la semaine.

La semaine à venir (calendrier)

Veuillez noter que le lundi 28 août 2023 est un jour férié au Royaume-Uni.

Voir » Calendrier économique

La semaine à venir (événements clés)

- Inflation PCE aux États-Unis

- Masse salariale non agricole (NFP)

- ISM Manufacturing PMI

- PMI finaux

- PIB américain

- Données australiennes (IPC, ventes au détail, investissements dans les prêts immobiliers et discours de Bullock)

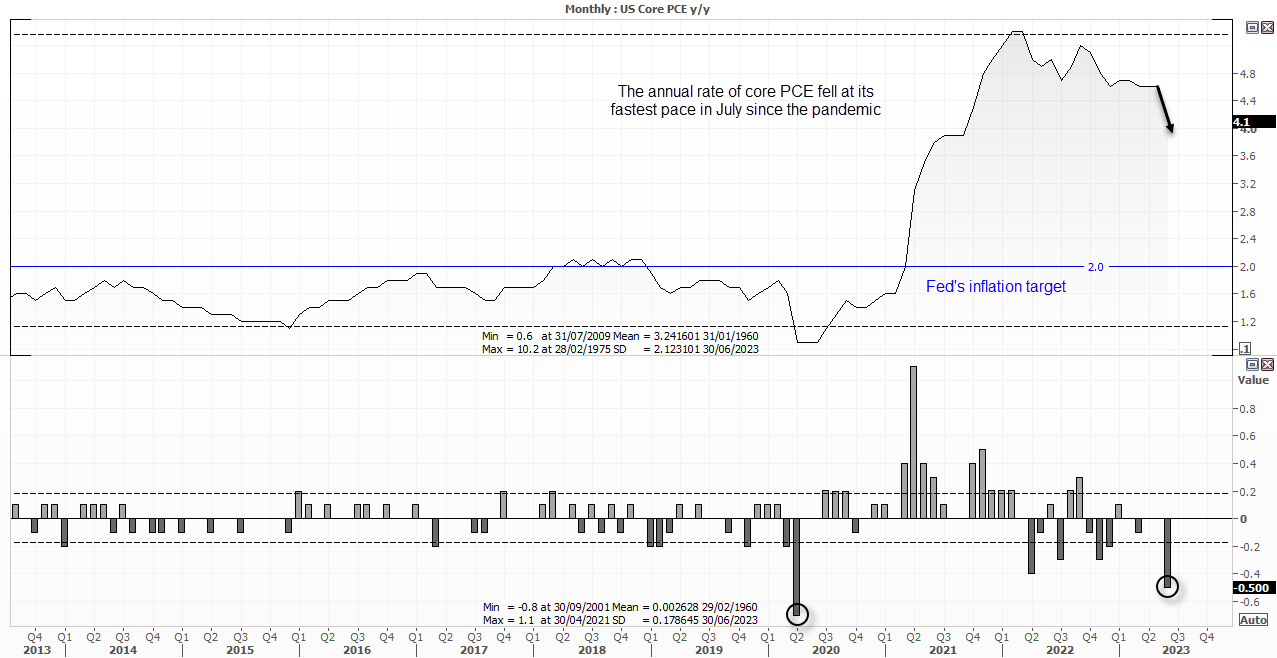

Inflation PCE aux États-Unis

Les données sur l’inflation restent l’indicateur clé qui détermine les attentes en matière de politiques monétaires et, par conséquent, le sentiment à l’égard des marchés mondiaux. Les données sur l’inflation américaine sont en tête de liste des plus significatives, et les données PCE sont « en tête de liste », étant donné qu’il s’agit généralement de la mesure préférée de la Réserve fédérale.

L’importance de ce rapport particulier sur l’inflation du PCE pourrait dépendre du caractère belliciste de Jerome Powell lors de son discours à Jackson Hole. Mais en un mot, plus l’inflation décélère rapidement, moins la Fed doit se montrer belliciste et le dollar américain pourrait faiblir.

Le mois dernier, nous avons vu le taux annuel de PCE de base tomber à 4,1%, son plus bas niveau depuis 21 mois, soit sa baisse la plus rapide depuis la pandémie. Mais il reste discutable de savoir si nous assisterons à une autre baisse d’une ampleur similaire la semaine prochaine (aussi agréable que cela puisse être). En regardant les données, le PCE des services a augmenté de 0,3% m/m sur trois au cours des quatre derniers mois. Par conséquent, une impression de 0,2 % ou moins serait une évolution bienvenue.

{kind=link}

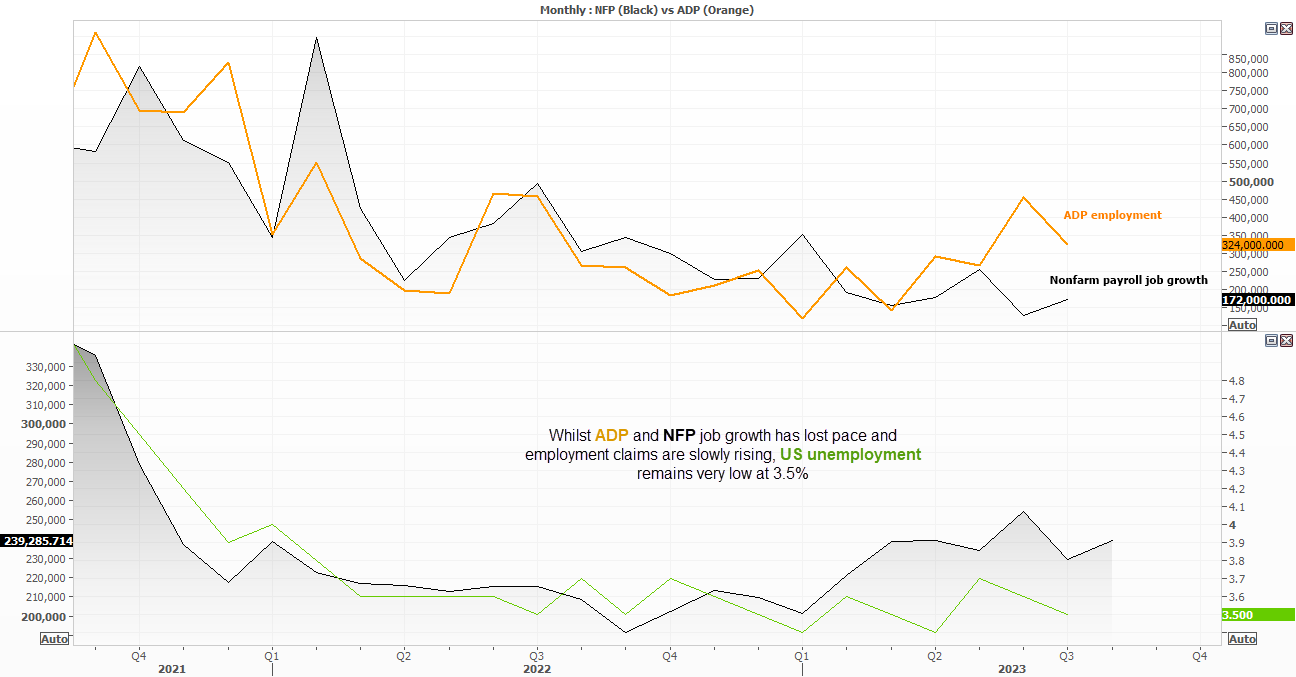

Données sur l’emploi aux États-Unis (masse salariale non agricole, masse salariale ADP, inscriptions au chômage)

Mis à part les indices PMI, nous ne constatons tout simplement pas suffisamment de faiblesse dans les données globales sur l’emploi pour nous enthousiasmer à l’idée d’une réduction prochaine des taux par la Fed. Bien qu’il y ait eu de nombreuses spéculations sur une faiblesse utilisant d’autres indicateurs de l’emploi, ceux-ci n’ont peut-être pas autant de poids qu’ils le devraient, car la Fed semble prendre des décisions sur des indicateurs retardés tels que le taux de chômage. Et un taux de chômage de 3,5 % n’annonce guère une récession à la Fed, ce qui est l’une des principales raisons pour lesquelles une réduction des taux dans un avenir proche reste irréaliste.

Néanmoins, le rapport mensuel sur les salaires non agricoles est publié vendredi et mérite toujours une attention particulière. Mais nous disposons également d’autres mesures de l’emploi qui peuvent contribuer à donner le ton, car si elles s’avèrent plus fortes que prévu, les traders pourraient essayer de publier un rapport NFP plus chaud (et vice versa). Les offres d’emploi sont publiées mardi, les salaires d’ADP mercredi et les inscriptions au chômage jeudi.

Marchés à surveiller : USD/JPY, EUR/USD, S&P 500, Nasdaq 100, Dow Jones, pétrole brut WTI, or

{kind=link}

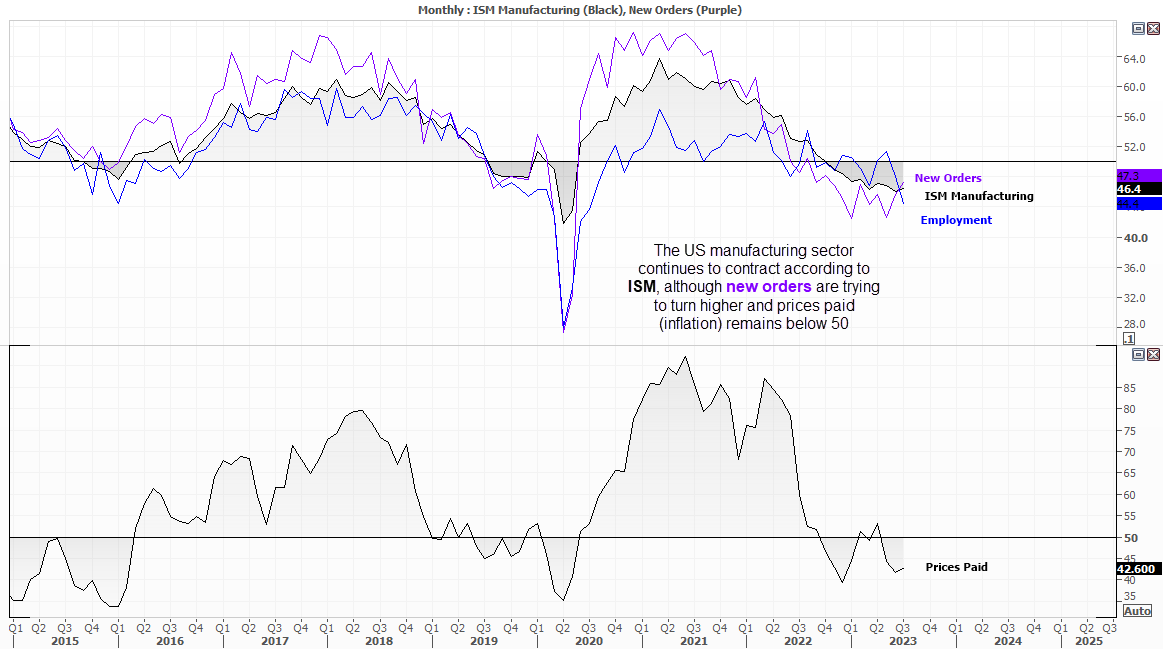

ISM Manufacturing PMI

Le secteur manufacturier américain a atteint son sommet début 2021 selon l’ISM (Institute for Supply Management) et se contracte depuis neuf mois. Un autre chiffre faible ne changera peut-être pas grand-chose, à moins qu’il ne chute à un rythme beaucoup plus rapide et ne confirme les faibles données observées dans l’enquête S&P Global PMI. Cependant, les nouvelles commandes se contractent à un rythme beaucoup plus lent, donc s’il y a un espoir à espérer, ce serait de voir les nouvelles commandes se rapprocher de 50 (ou au-dessus pour indiquer une expansion pour l’avenir).

Marchés à surveiller : EUR/USD, GBP/USD, USD/JPY, S&P 500, Nasdaq 100, Down Jones, pétrole brut WTI, or

PMI finaux

Étant donné que les PMI flash incluent généralement environ 80 à 90 % de tous les répondants à l’enquête, les PMI finaux sont facilement oubliés car ils ont tendance à ne pas s’écarter trop des estimations flash. Cependant, avec le thème général de la détérioration des indices PMI du secteur manufacturier et des services au Royaume-Uni, en Europe et aux États-Unis cette semaine, les traders pourraient prêter un peu plus attention à ce rapport final. Peut-être que les rapports originaux étaient trop sombres, ce qui laisse espérer qu’ils seront légèrement révisés à la hausse. Sinon, il ne reste que le scénario dans lequel les PMI finaux confirment à quel point les rapports flash étaient mauvais, ou pire encore, ils diminuent à un rythme plus rapide.

Marchés à surveiller : EUR/USD, GBP/USD, EUR/GBP, USD/JPY, S&P 500, Nasdaq 100, pétrole brut WTI

{kind=link}

PIB américain (2e révision)

Même s’il semble peu probable qu’il s’agisse d’un événement majeur, le PIB devrait au moins être mentionné, car les résultats préliminaires ont largement dépassé les attentes. D’un côté, cela a atténué les craintes d’un atterrissage brutal, de l’autre, cela a repoussé les attentes de réductions de la Fed jusqu’en 2024. Nous pourrons donc au moins savoir si le PIB a réellement augmenté de 2,4% au deuxième trimestre, ou s’il doit être dégradé et attiser davantage les craintes d’un atterrissage plus brutal pour l’économie américaine.

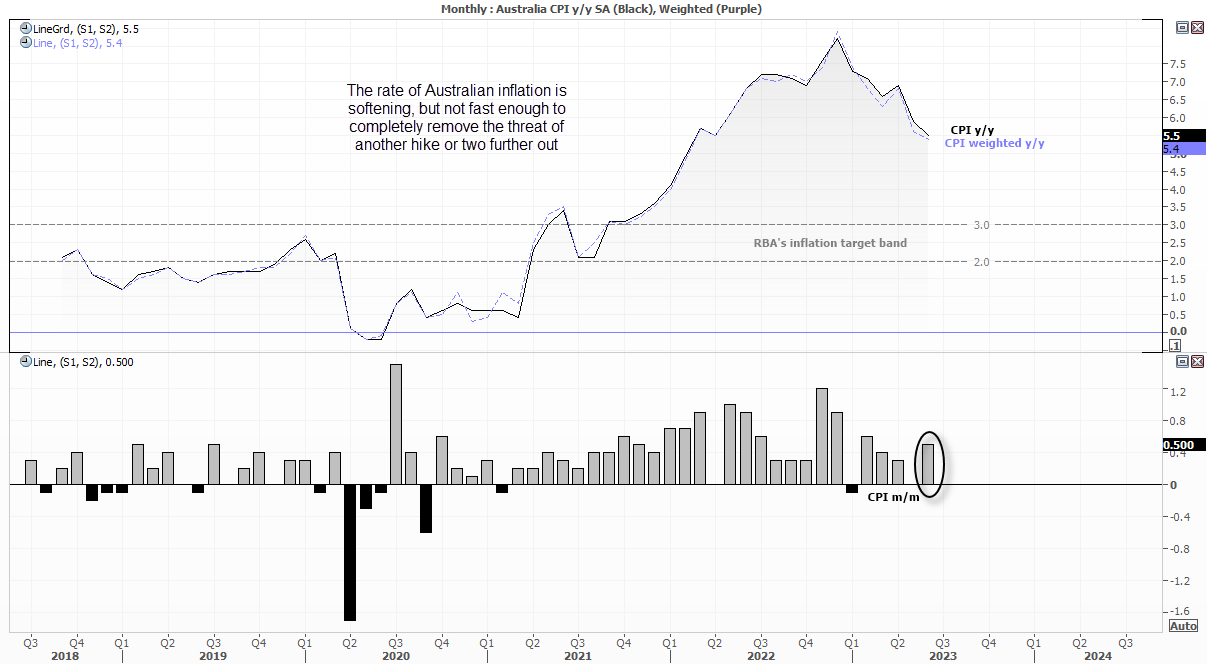

Données australiennes (IPC, ventes au détail, investissements dans les prêts immobiliers et discours de Bullock)

Dans l’état actuel des choses, nombreux sont ceux qui soupçonnent que la RBA a effectivement atteint son taux maximum de 4,1%, même si cela ne signifie pas que la menace de nouvelles hausses ne subsiste pas. Pourtant, avec une baisse des dépenses des ménages d’environ -10% sur un an dans une certaine mesure, des fissures se formant dans les chiffres de l’emploi en Australie et les données chinoises allant de mal en pis, la menace d’une hausse imminente est morte dans l’eau.

Cependant, il y aura suffisamment de données la semaine prochaine pour potentiellement changer les choses si elles sont suffisamment unilatérales. Le rapport mensuel sur l’inflation de mercredi constitue l’événement clé, et avec un IPC pondéré de 5,4%, il reste clairement « trop élevé ». Avec une hausse du logement de 7,4% sur un an et de l’alimentation de 7% sur un an, nous ne nous attendons pas à des miracles. Mais il faut qu’elle recule à un rythme plus rapide pour réellement éliminer la menace d’une nouvelle hausse. Mais nous aurons également des ventes au détail lundi, et si les dépenses des ménages sont un indicateur, nous pourrions les voir se contracter à un rythme plus rapide que la baisse de -0,8% du mois dernier. Cela pourrait également couper un peu le vent aux voiles du CPI de mercredi s’il est suffisamment faible.

Il est peu probable que les autorisations de construire donnent lieu à des chiffres solides jeudi, mais il se peut que ce soit autour d’un creux cyclique si l’on considère un graphique sur 15 ans. Les données Capex fournissent également une avance sur le PIB et sont publiées parallèlement aux approbations de construction.

La nouvelle gouverneure Michelle Bullock s’exprimera mardi à 5h40 AEDT (07h40 GMT). Intitulé « Changement climatique et banques centrales », il n’est peut-être pas révolutionnaire en termes de politique. Mais ses paroles auront une grande importance lorsqu’elle prendra la barre dans quelques semaines.

Marchés à surveiller : AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

{kind=link}

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.