La semaine à venir » RBA, Banque du Canada, Banque du Japon et NFP

Nous devrions vivre une semaine passionnante pour les marchés, avec trois banques centrales des «principales devises» annonçant leurs décisions de politique monétaire ainsi que le rapport sur la masse salariale non agricole (NFP) des États-Unis. La réunion de la RBA de lundi est la plus susceptible d’influencer directement les marchés, mais n’annulez pas la capacité de la Banque du Japon à surprendre les marchés car il s’agit de la dernière réunion du gouverneur Kuroda de son règne de 10 ans.

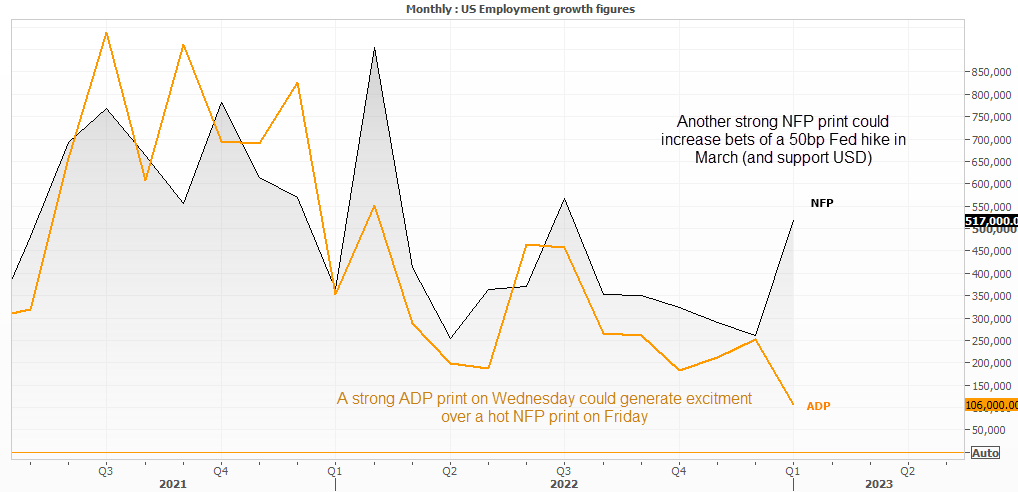

Le rapport NFP pourrait être la cerise sur le gâteau de la semaine, étant donné que le dernier rapport avait dépassé les attentes en janvier avec une croissance de plus de 500 000 emplois, créant une réponse de force pour le dollar américain et permettant à certains membres de douter de leurs propres projections de décembre. Ce sera certainement un rapport à suivre!

- La semaine dernière

- La semaine à venir (en bref)

- La semaine à venir (en détail)

La semaine dernière

- Les marchés monétaires sont évalués à un taux terminal de la BCE de 4%.

- Les membres de la Fed ont poursuivi leur rhétorique belliciste, avec Kashkari ouvert à une hausse de 25 ou 50 points de base en mars (et suggérant que le taux terminal pourrait être supérieur à 5,4%).

- Les rapports australiens sur le PIB et l’inflation ont été plus faibles que prévu (bien que l’IPC reste historiquement élevé).

- Les données PMI de la Chine ont été plus solides que prévu (la fabrication a atteint un sommet depuis plus de 10 ans), le Hang Seng a connu sa deuxième meilleure journée cette année.

- Le discours du gouverneur de la BOE Bailey a suggéré que la prochaine décision de taux de la BOE est finement équilibrée entre une hausse et un maintien.

- Les rapports ISM mitigés pour les États-Unis ont vu le contrat de fabrication à un rythme plus lent avec des «prix payés» expansifs, tandis que l’ISM des services s’est développé à un rythme plus lent avec les «prix payés»

La semaine à venir (en bref)

Lundi – 6 mars 2023

États-Unis : Biens durables, commandes d’usine

UE : Ventes au détail, PMI allemand de la construction

Royaume-Uni : PMI de la construction

Canada : Indice PMI Ivey

Suisse : Inflation

Japon : Réserves de change, revenus salariaux

Australie : Décision de la RBA sur les taux de trésorerie, données commerciales

Mardi – 7 mars 2023

États-Unis : Stocks des grossistes, crédit à la consommation

UE : Prix des importations industrielles, commandes des usines allemandes, production industrielle espagnole

Royaume-Uni : Indice des prix immobiliers Halifax

Nouvelle-Zélande : Indice des prix GlobalDairyTrade

États-Unis : Déclaration de Powell, président de la Fed

Australie: Le gouverneur de la RBA parle, publication des graphiques

Suisse : Chômage

Chine : Prêts bancaires, compte courant, indice avancé

Mercredi – 8 mars 2023

UE : PIB Europe T4, production industrielle allemande et ventes au détail

États-Unis : Emploi non agricole ADP, offres d’emploi JOLTS, balance commerciale

Canada : Décision de la Banque du Canada sur les taux d’intérêt

Nouvelle-Zélande : Ventes au détail,

Japon : PIB

Chine : IPC, IPP

Jeudi – 9 mars 2023

États-Unis : suppressions d’emplois chez Challenger

Nouvelle-Zélande : PMI des entreprises, ventes manufacturières

Japon : décision de la BOJ sur les taux d’intérêt, dépenses des ménages, PPI

Vendredi – 10 mars 2023

États-Unis : Masse salariale non agricole (NFP)

UE : IPC allemand

Royaume-Uni : PIB, construction/fabrication/production industrielle, balance commerciale

Canada : Rapport sur l’emploi

Voir » Calendrier économique

La semaine à venir (en détail)

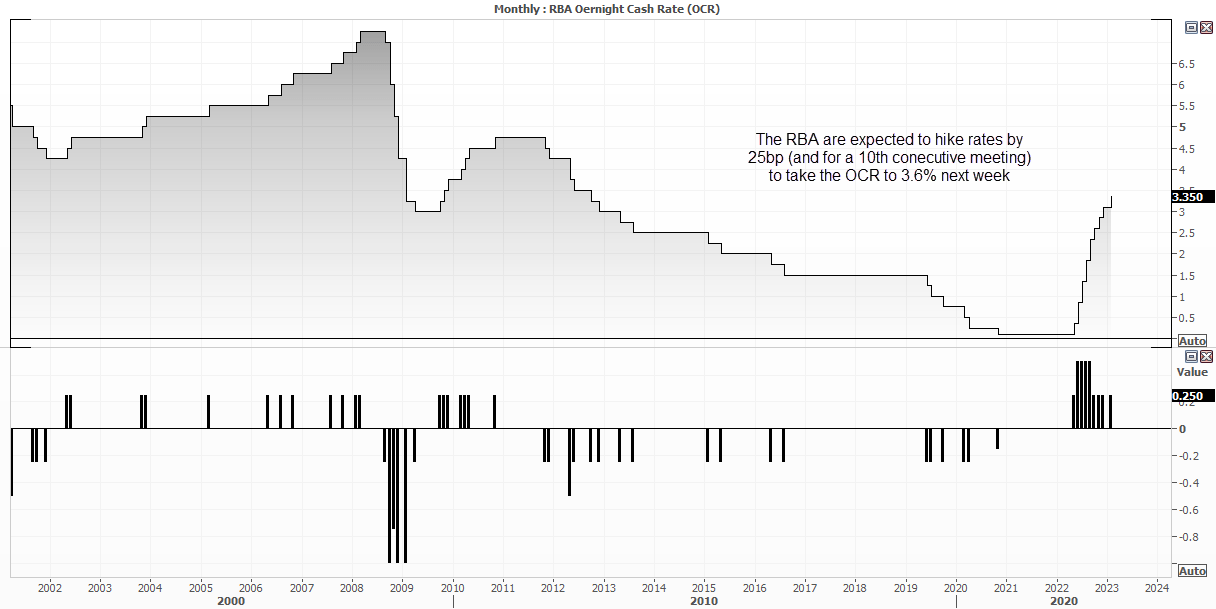

La Banque de réserve d’Australie (RBA) devrait augmenter de 25 points de base:

{kind=link}

Leur taux de trésorerie au jour le jour (OCR) est actuellement de 3,35%, et une hausse de 25 pb serait leur 10e hausse consécutive (un nouveau record) pour porter le taux de trésorerie à 3,6%. Les contrats à terme sur taux de trésorerie de la RBA impliquent 75% de chances d’un tel résultat, contre 81% plus tôt dans la semaine suite à la baisse des chiffres du PIB et de l’inflation.

Le cas a peut-être légèrement diminué pour une autre hausse de 25 points de base, mais il reste suffisamment solide pour être presque considéré comme acquis, en raison d’une inflation restant supérieure à 7%. Cela signifie donc probablement que nous devons nous pencher sur la déclaration pour rechercher des indices d’un rythme de resserrement plus lent ou d’une pause. Les chances d’une randonnée plus petite ou d’une pause réelle me semblent minces. Mais ce sont ces événements inattendus qui déclenchent les niveaux de volatilité les plus élevés.

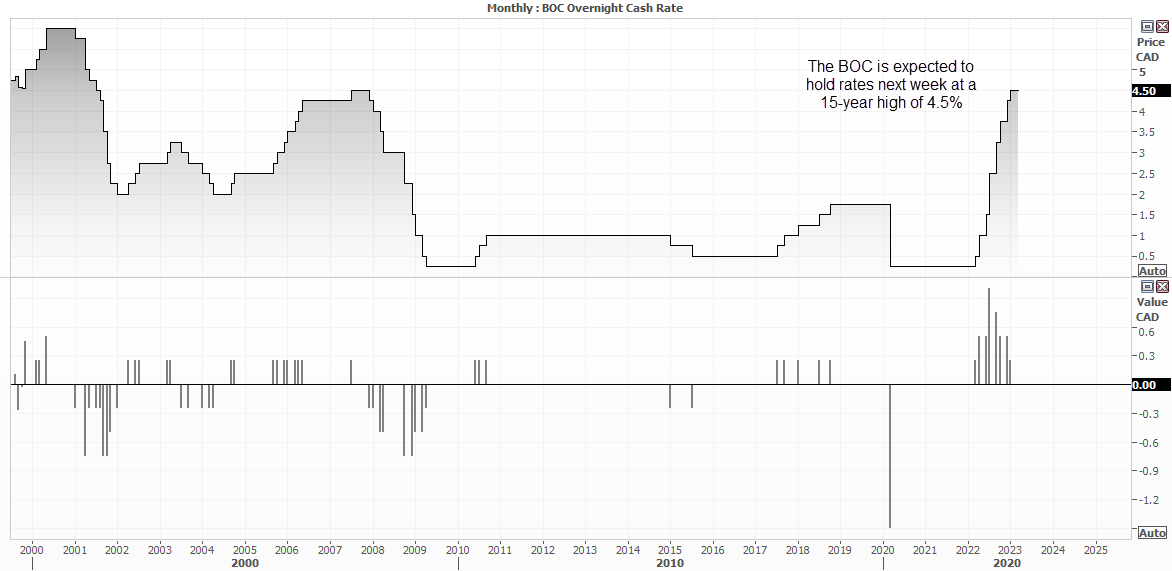

Réunion de la Banque du Canada – pause ou continuité?

{kind=link}

L’OCR de la Banque du Canada est actuellement de 4,5% après avoir ralenti son rythme de resserrement à 25 pb en décembre (par rapport aux augmentations précédentes de 50 pb, et même à 75 pb et 100 pb avant cela). Et selon toute vraisemblance, ils vont maintenir les taux à un sommet de 15 ans mercredi.

Leur déclaration de janvier suggérait que, pour être le cas, si les données devaient rester conformes à leurs propres prévisions:

«Si les développements économiques évoluent globalement conformément aux perspectives du MPR, le Conseil des gouverneurs prévoit de maintenir le taux directeur à son niveau actuel pendant qu’il évalue l’impact des augmentations cumulées des taux d’intérêt». Déclaration de la Banque du Canada du 25 janvier 2023

Étant donné que les données sur l’inflation et le PIB se sont depuis atténuées, les arguments en faveur d’une pause ont probablement augmenté.

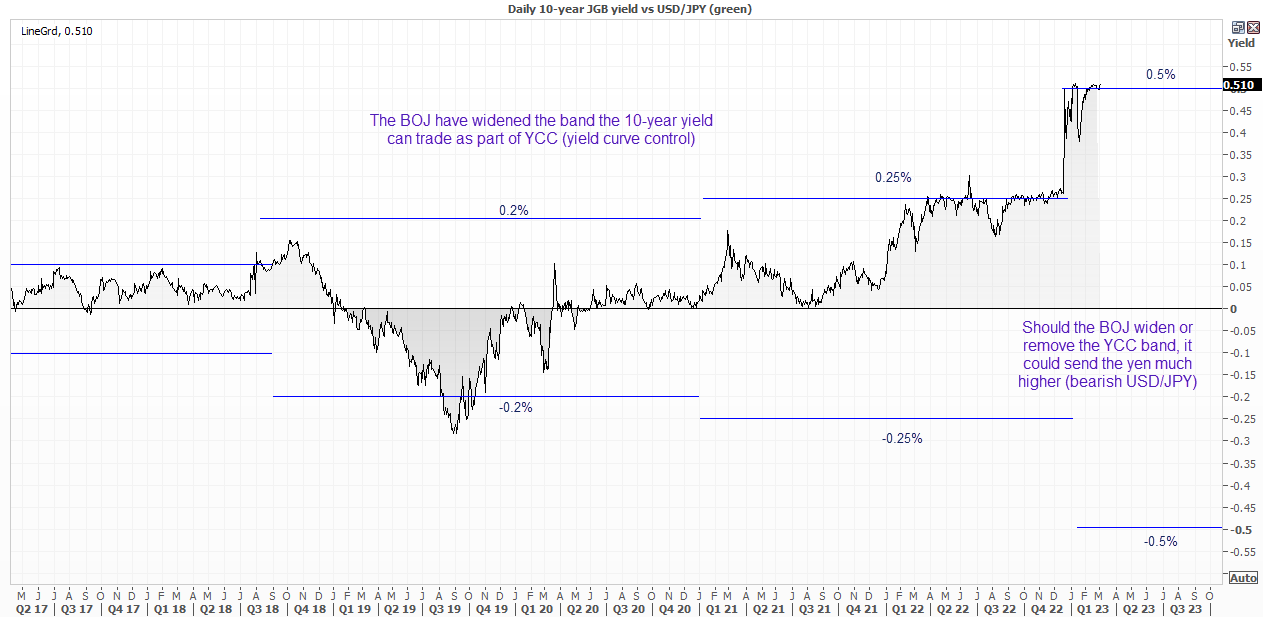

La dernière réunion de la Banque du Japon de Kuroda sera-t-elle animée ou ennuyeuse?

{kind=link}

La Banque du Japon adore surprendre, comme nous l’avons vu en janvier lorsqu’elle a annoncé un groupe YCC plus large à l’improviste en dehors d’une réunion prévue. Cela a déclenché la panique sur les marchés obligataires et un yen beaucoup plus fort, ainsi que des espoirs élevés (et finalement infructueux) que la Banque du Japon élargirait encore ou abandonnerait complètement son contrôle YCC tous ensemble lors de leur réunion de janvier – en supposant que Kuroda voudrait envelopper ses politiques avant de passer le relais à son successeur en avril. Inutile de dire que la surprise était qu’il n’y avait pas de surprise ou de changement de politique lors de leur réunion de janvier.

Cela laisse donc la réunion de la Banque du Japon du vendredi 10 mars comme sa dernière chance de changer de politique avant de céder le règne à son successeur, Kazuo Ueda. Mais étant donné que l’audience de confirmation de Kazuo Ueda en février a été aussi accommodante que jamais, nous ne retiendrons pas notre souffle pour tout changement soudain de la BOJ de Kuroda vendredi. Mais si nous avons appris quelque chose de la Banque du Japon au fil des ans, c’est de s’attendre à l’inattendu. Soyez donc attentif à la volatilité, quelles que soient vos propres attentes, car dans le pire des cas, rien ne bouge.

Masse salariale non agricole (NFP)

{kind=link}

Le rapport NFP de vendredi prochain sera très attendu, en raison des chiffres étonnamment percutants qu’il a fournis le mois dernier. En fait, la croissance de l’emploi était si forte à plus de 500 000 que le rapport a mieux convaincu les marchés à quel point la Fed devait être belliciste que les membres de la Fed ne pouvaient le faire après la dernière réunion du FOMC.

Du jour au lendemain, le membre votant du FOMC, Christopher Waller, a déclaré que les données sur l’emploi et l’inflation pour janvier avaient remis en question son point de vue selon lequel la Fed faisait des progrès significatifs en matière d’inflation. Il a également déclaré que les taux pourraient devoir dépasser 5,4% si les données entrantes ne reculent pas par rapport aux sommets de janvier.

En un mot, un autre rapport solide sur l’emploi justifie un taux terminal plus élevé, augmente probablement les chances d’une hausse de 50 points de base en mars et pourrait faire grimper les rendements américains, le dollar et peser sur Wall Street.

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.