La Banque du Canada annoncera sa décision sur son taux directeur et publiera son communiqué de presse expliquant les facteurs à l’origine de la décision, ce mercredi 30 mai 2018 à 10:00 (heure de Montréal).

Toutefois, pour la cinquième fois, les décideurs devraient maintenir leurs coûts d’emprunt inchangés à 1,25%, l’ALENA et le programme commercial américain demeurant une source d’incertitude pour l’économie canadienne, tandis que le surendettement surchargé continue de peser malgré un marché du travail vigoureux. Aucune conférence ou projection financière n’est prévue.

Il y a deux semaines, les chiffres de l’IPC hors Canada indiquaient que l’inflation globale avait augmenté de 2,2% en avril, soit moins que les 2,4% prévus par les analystes, bien qu’au-dessus du point médian de 2,0% de la fourchette cible de 3,8%. Les mesures de base, étroitement surveillées par la Banque du Canada, sont également restées autour de 2,0%. Pourtant, la croissance des salaires a progressé plus vite que l’inflation de 3,6% a / a, enregistrant la plus forte expansion en six ans, tandis que le taux de chômage est resté au plus bas en une décennie à 5,8% – des facteurs qui pourraient autrement conduire à des taux d’intérêt plus élevés. Néanmoins, la banque centrale pourrait choisir de relever les taux plus tard plutôt que maintenant lorsqu’elle se réunira le 30 mai, car une hausse plus rapide des taux pourrait mettre les ménages canadiens fortement endettés et donc la consommation sous pression. Cependant, un rythme plus lent pourrait accroître la demande de dette, rendant le pays plus vulnérable en cas de choc négatif. Rappelons que la dette des ménages canadiens envers le revenu disponible a atteint des niveaux records au quatrième trimestre de 2017, bien que la Banque du Canada ait relevé les taux d’intérêt à trois reprises depuis juillet. En ce qui concerne la dette hypothécaire, qui détient une part importante de la dette totale, elle a atteint un nouveau record en avril, mais la croissance annuelle a ralenti au plus bas depuis 2001. En termes de consommation, les ventes au détail expansion dans cinq mois en mars. Cela dit, la banque centrale attendra probablement de meilleurs résultats car les gains ont été largement tirés par les ventes d’automobiles. En excluant cette composante volatile, les détaillants ont vu leurs ventes diminuer.

Sur le plan commercial, les dernières données montrent un déficit commercial plus important, les importations dépassant la hausse des exportations et atteignant des niveaux records sous une devise stable. Les négociations précaires de l’ALENA auraient également pu garder les exportateurs prudents, car la dernière série de pourparlers a de nouveau échoué à obtenir un accord et surtout à respecter la date limite du 17 mai imposée par le président de la Chambre, Paul Ryan, pour que le Congrès américain l’examine. Les tensions s’intensifient maintenant avant la nouvelle échéance fixée à la fin du mois de mai, alors que les pays membres, le Canada, les États-Unis et le Mexique se précipitent pour trouver un terrain d’entente avant les élections mexicaines du 1er juillet et les élections américaines à mi-mandat. Novembre, ce qui pourrait prolonger le processus dans le cadre de nouvelles instances juridiques. De plus, les tarifs d’importation américains sur l’acier et l’aluminium ont été temporairement exemptés pour le Canada et le Mexique jusqu’au 1er juin, alors que l’ordre récent de Trump d’enquêter sur l’industrie automobile – une question clé en suspens dans les négociations de l’ALENA – les marchés sur les craintes de nouveaux tarifs d’importation. D’un autre côté, la reprise des prix du pétrole la semaine dernière a fait sourire les exportateurs canadiens de pétrole, compensant ainsi les pertes liées aux risques commerciaux liés au huard lié aux produits de base. Mais si le rebond des prix du pétrole est exagéré est une autre question à considérer.

Selon les swaps indexés au jour le jour, les chances d’une hausse des taux mercredi sont actuellement de 25,53% contre près de 31% la semaine dernière, les analystes s’attendant à ce que la banque centrale livre deux hausses de taux supplémentaires en juillet et décembre. Toutefois, les taux directeurs permanents semblent raisonnables pour l’instant, car les décideurs préféreront probablement attendre que les chiffres de croissance du PIB, attendus jeudi, indiquent l’évolution de l’économie au premier trimestre de l’année.

{kind=link}

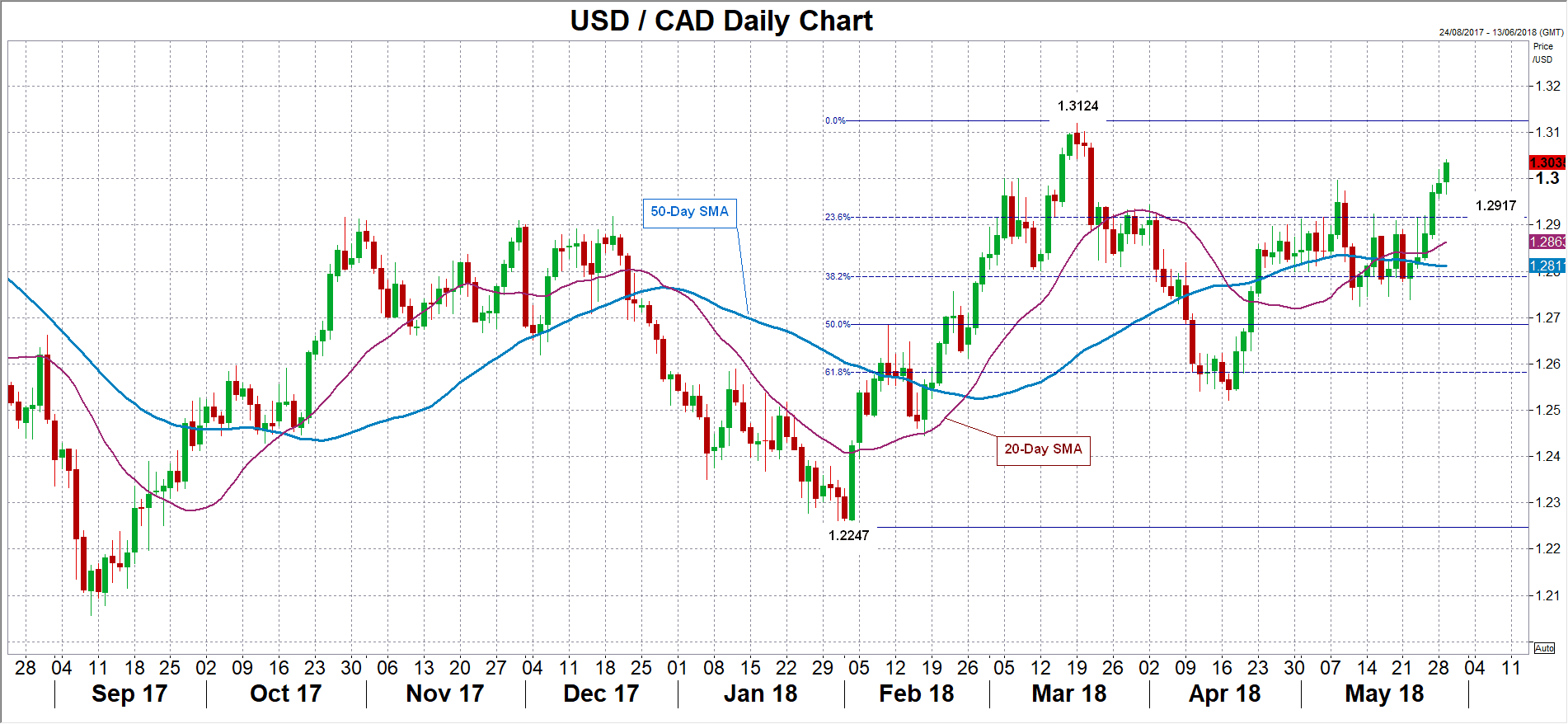

Pourtant, sur le forex le dollar canadien pourrait attirer des gains si l’énoncé de décision embrasse une perspective économique positive, ramenant le dollar / huard au niveau 23,6% Fibonacci de 1,2917 de la hausse de 1,2247 à 1,3124. Des déclins plus prononcés pourraient également cibler la zone située entre les moyennes mobiles simples de 20 jours et de 50 jours, actuellement à 1,2862 et 1,2810 respectivement. D’un autre côté, si les décideurs mettent l’accent sur les risques liés à la stratégie commerciale américaine, aidant le dollar à accroître ses gains sur le forex, la paire de devises USD/CAD pourrait grimper vers le sommet de 1,3124 atteint en mars, soit le plus haut niveau depuis la fin juin.

par Christina Parthenidou, XM Investment Research Desk

Christina a rejoint le département de recherche d’investissement de XM en mai 2017.

Elle est titulaire d’une maîtrise en économie et commerce de l’Université Erasmus de Rotterdam avec une spécialisation en économie internationale. Auparavant, elle a obtenu un baccalauréat en sciences économiques de l’Université de Chypre. Outre les marchés des changes, ses intérêts de recherche incluent l’impact du commerce international sur les marchés du travail et le développement de produits.