40 ans de baisse des taux de la Fed et le trading sur le Forex

Contrairement à l’opinion populaire, le début d’un nouveau cycle de baisse des taux de la Fed n’a PAS été un catalyseur baissier constant sur le forex pour le dollar américain. Lisez la suite pour en savoir plus!

- L’existence de la Fed remonte à 1913, il y a plus d’un siècle, mais l’histoire moderne de la politique de taux d’intérêt de la Fed a commencé en 1982.

- Depuis lors, il y a eu sept cycles uniques de réduction des taux d’intérêt, avec des impacts variés sur les paire EUR/USD, GBP/USD, USD/JPY et l’indice du dollar américain (DXY).

- Historiquement, le dollar américain a montré une légère tendance à prendre de la valeur sur le forex autour des baisses de taux de la Fed, en particulier dans les six mois précédant et six mois après le début de l’assouplissement de la politique de la Fed.

L’histoire de la Réserve fédérale et les bases de la politique monétaire

La banque centrale des États-Unis, la Réserve fédérale, existe depuis plus de 110 ans, soit en 1913.

La Fed a été initialement créée pour promouvoir la stabilité économique et briser le cycle des crises financières fréquentes et récurrentes et des faillites bancaires généralisées (1907, 1901, 1896, 1893, 1890, 1884, 1873…). À la base, le système de la Réserve fédérale a été conçu pour fournir une monnaie plus élastique, renforcer la stabilité financière et atténuer l’impact des paniques bancaires.

Au cours de son histoire de plus d’un siècle, la Fed a évolué de façon spectaculaire pour devenir une institution complexe avec un certain nombre de responsabilités clés, mises en évidence par son double mandat consistant à rechercher « un emploi maximal et des prix stables ». Comme de nombreux traders le savent, son principal outil pour atteindre ces objectifs est la politique monétaire, ou l’ajustement des taux d’intérêt et la modification de la masse monétaire.

En termes simples, lorsque l’économie est en difficulté et que l’emploi diminue, la banque centrale réduit généralement les taux d’intérêt et augmente la masse monétaire pour promouvoir davantage de croissance. À l’inverse, lorsque l’économie est en surchauffe et que l’inflation risque de s’enraciner, la Fed augmentera les taux d’intérêt et réduira la masse monétaire dans le but de « calmer » l’économie.

L’histoire des taux d’intérêt de la Réserve fédérale

Alors que la Fed a toujours cherché à lisser le cycle économique en ajustant les taux d’intérêt, son approche en matière d’ajustement des taux d’intérêt a considérablement changé au fil des décennies. Comme tout historien financier vous le dira, la Réserve fédérale a commis de nombreuses erreurs au début de son histoire, notamment en augmentant les taux d’intérêt au début des années 1930 et en exacerbant probablement la gravité de la Grande Dépression.

L’histoire moderne de la politique de taux d’intérêt de la Réserve fédérale remonte à 1982. Avant cette période, le système monétaire américain était soit basé sur l’étalon-or (avant 1933), soit sur un pseudo-étalon-or appelé système de Bretton Woods (jusqu’à 1971), des changements volatils et inopinés dans les opérations d’open market de la Fed (1971-1979), ou axés sur l’ajustement de la masse monétaire plutôt que sur les taux d’intérêt (1979-1982).

Ainsi, même si nous disposons d’informations fiables sur le taux d’intérêt des fonds fédéraux remontant au milieu des années 1950, ce n’était pas l’outil principal et sans ambiguïté d’ajustement de la politique monétaire que nous connaissons aujourd’hui jusqu’au début des années 1980:

{kind=link}

L’histoire moderne des cycles de baisse des taux de la Fed

Depuis 1982, la Fed a généralement tenté d’éviter de surprendre les marchés et de gérer les attentes en annonçant publiquement ses décisions en matière de taux d’intérêt et, plus récemment, en partageant ses attentes actuelles concernant les variables économiques futures telles que la croissance, l’inflation et le chômage, ainsi que les taux d’intérêt.

Alors que la Fed semble être à l’aube d’un nouveau cycle de réduction des taux d’intérêt au moment où nous mettons sous presse, je voulais examiner ce qui est arrivé aux principales paires de devises au cours de l’année précédant et de l’année suivant la première réduction des taux d’intérêt d’un cycle. Aux fins de cette analyse, un « cycle » de taux d’intérêt est défini comme une hausse ou une baisse de 100 points de base (1%) des taux d’intérêt. Selon cette définition, il y a eu sept cycles d’assouplissement uniques depuis 1982, commençant aux dates suivantes:

- 1/07/1982

- 2/10/1984

- 16/05/1989

- 6/07/1995

- 1/03/2001

- 18/09/2007

- 31/07/2019

Comme pour toute étude des prix historiques, rien ne garantit que les futurs cycles de taux d’intérêt se dérouleront de la même manière, en particulier avec un échantillon relativement petit, mais ce type d’analyse peut être un outil utile pour définir des attentes sur le forex et identifier des fourchettes de résultats potentiels.

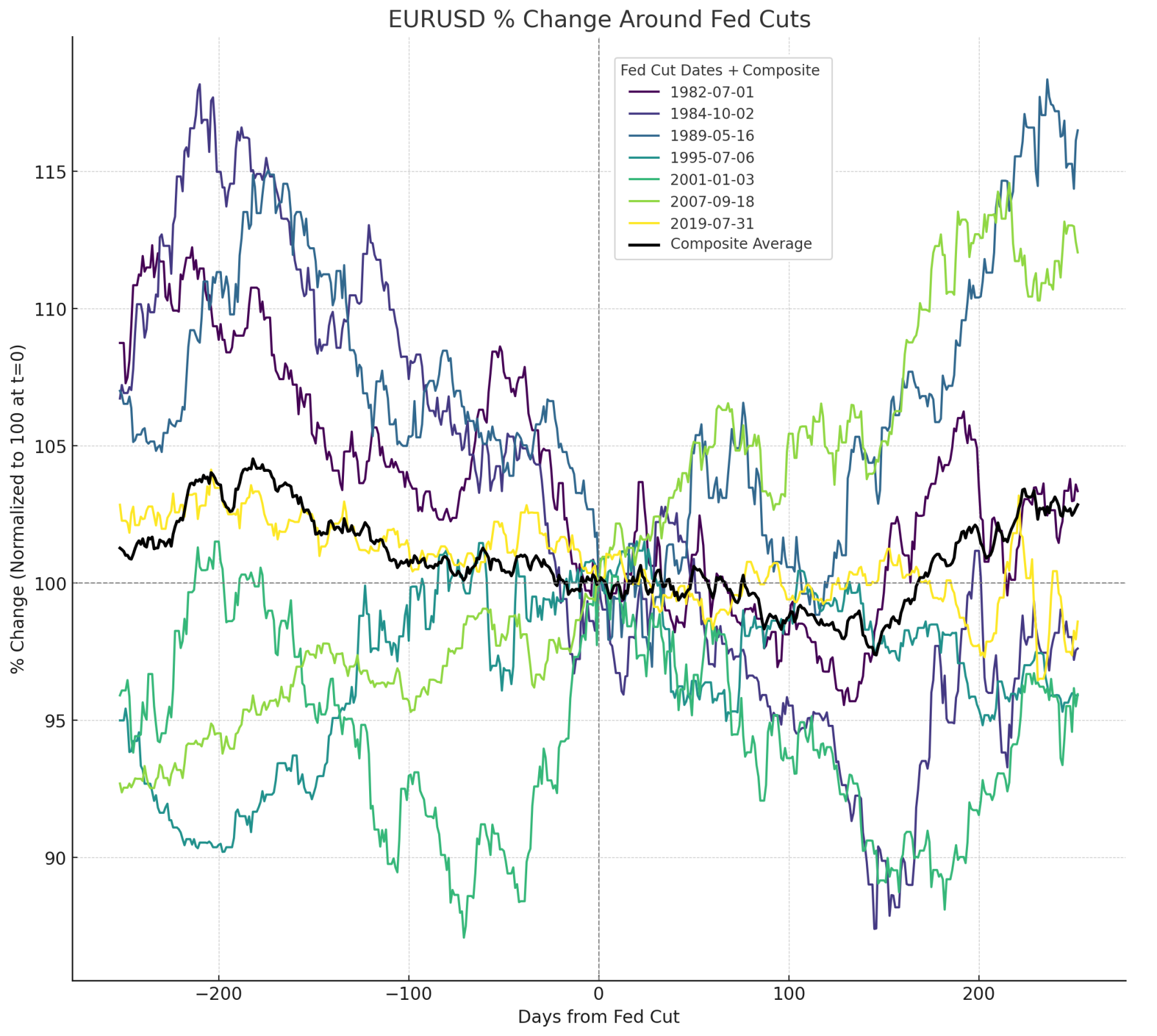

Impact des baisses de taux de la Fed sur la paire EUR/USD

En commençant par la paire de devises la plus négociée au monde, la paire EUR/USD a enregistré des rendements largement divergents sur le forex tant au cours de l’année précédant que de l’année suivant la première baisse des taux de la Fed d’un nouveau cycle d’assouplissement:

- Les cycles des années 1980 (1982, 1984, 1989) ont été marqués par de fortes baisses de la paire EUR/USD (plus de 7%) au cours de l’année précédant la réduction des taux d’intérêt par la Fed.

- Les rendements à l’approche de la première baisse des taux de la Fed d’un cycle d’assouplissement ont généralement été solides au cours du dernier quart de siècle, variant de -2% (2019) à +12% (2001).

- Les rendements de la paire EUR/USD au cours de l’année qui a suivi le début de la baisse des taux par la Fed ont varié de +17% (1989) à -4% (1995 et 2001).

- En moyenne, la paire EUR/USD a chuté de -1% au cours de l’année précédant le début de la réduction des taux d’intérêt par la Fed et a augmenté de 3% l’année suivante.

{kind=link}

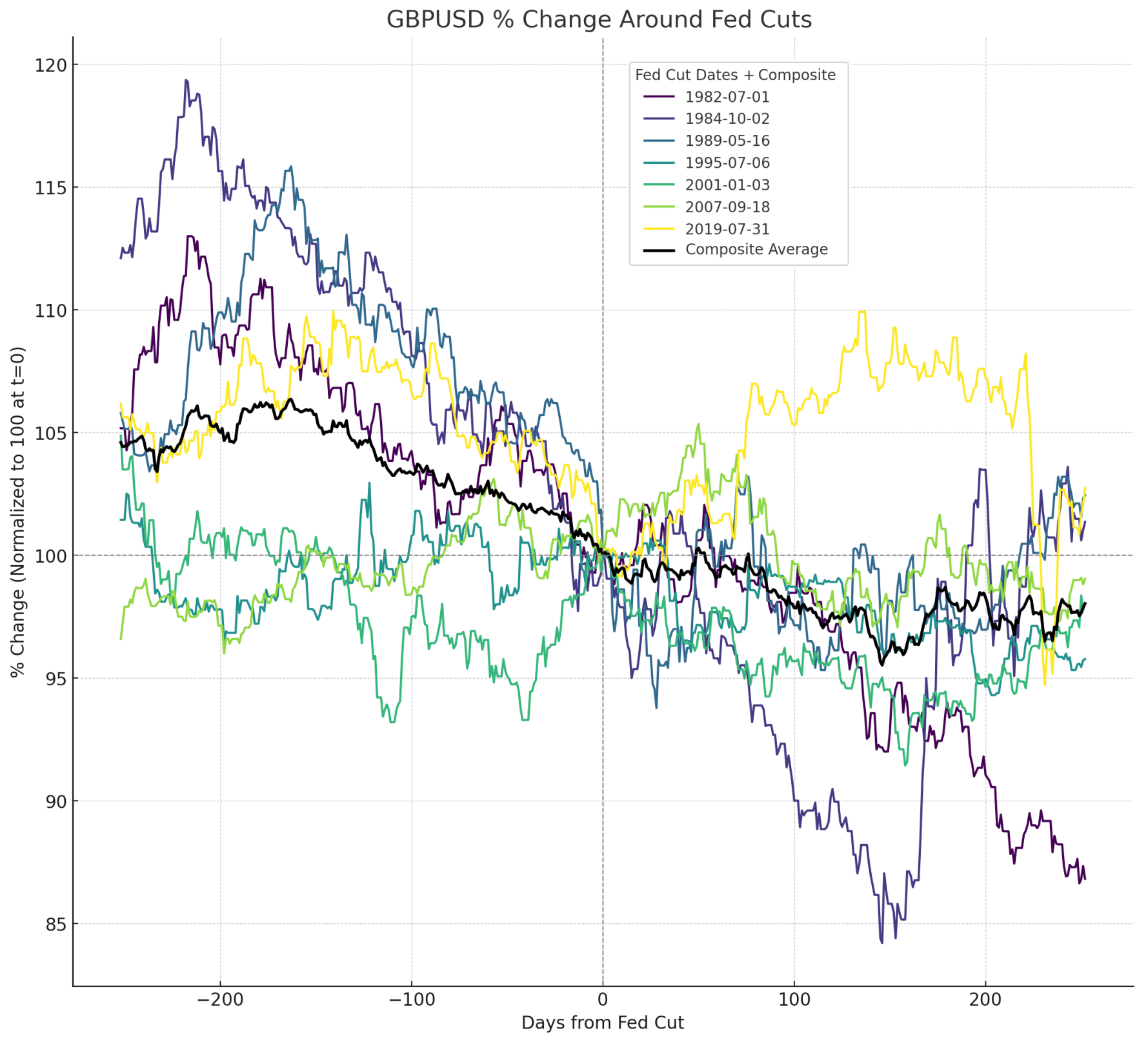

Impact des baisses de taux de la Fed sur la paire GBP/USD

En ce qui concerne la livre sterling, la paire GBP/USD a connu une tendance baissière sur le forex plus constante tant au cours de l’année précédant que de l’année suivant le début d’un nouveau cycle d’assouplissement des taux de la Fed:

- La paire GBP/USD a perdu de la valeur au cours de l’année précédant la première baisse des taux de la Fed au cours de six des sept derniers cycles.

- Le gain annuel le plus important avant une baisse des taux de la Fed n’était que de +3%.

- La paire GBP/USD a gagné de la valeur au cours de l’année après une première baisse des taux de la Fed dans trois des sept cas précédents, mais ces gains ont été limités (inférieurs à +3%) par rapport à la perte maximale historique (-13%).

- En moyenne, la paire GBP/USD a chuté de -5% au cours de l’année précédant le début de la réduction des taux d’intérêt par la Fed, et a encore perdu -2% l’année suivante.

{kind=link}

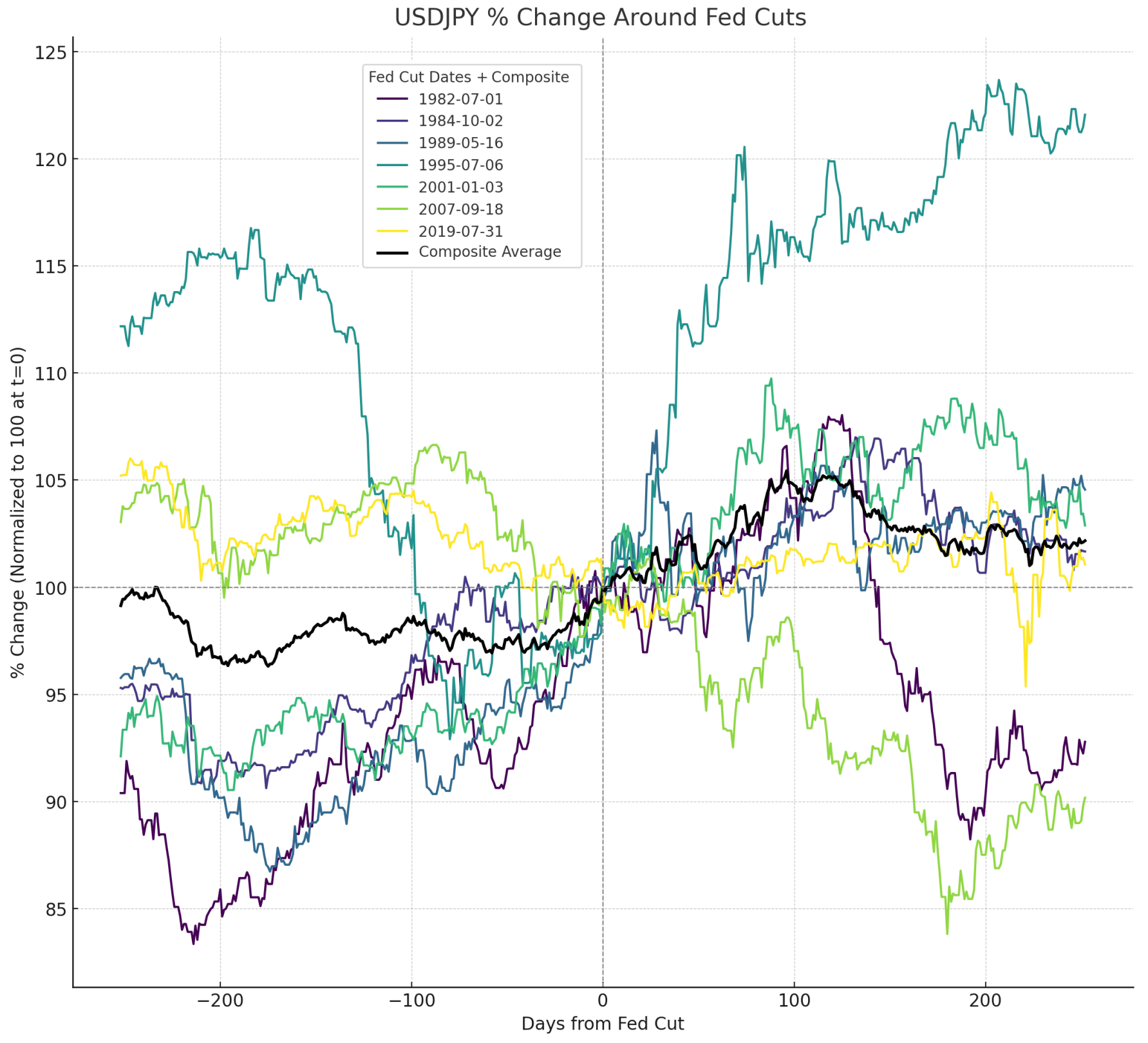

Impact des baisses de taux de la Fed sur la paire USD/JPY

En ce qui concerne la paire USD/JPY, les rendements sur le forex autour des baisses de taux de la Fed ont été variables, avec une moyenne légèrement positive au cours de l’année précédant et suivant le début d’un nouveau cycle d’assouplissement:

- Le milieu des années 90 a été une période particulièrement mouvementée pour la paire USD/JPY, la paire perdant -12% avant la première baisse des taux de la Fed en 1995, pour ensuite bondir de +22% l’année suivante.

- Le pire rendement de la paire USD/JPY après une baisse de la Fed a eu lieu en 2007, lorsque la paire a chuté de plus de -10%.

- Les rendements avant la baisse des taux par la Fed varient de +10% à -12% sur l’année, tandis que les rendements après la baisse des taux s’étendent entre -10% et +22%.

- En moyenne, l’a paire USD/JPY a gagné 1% au cours de l’année précédant le début de la réduction des taux d’intérêt par la Fed, et a encore gagné 2% l’année suivante.

{kind=link}

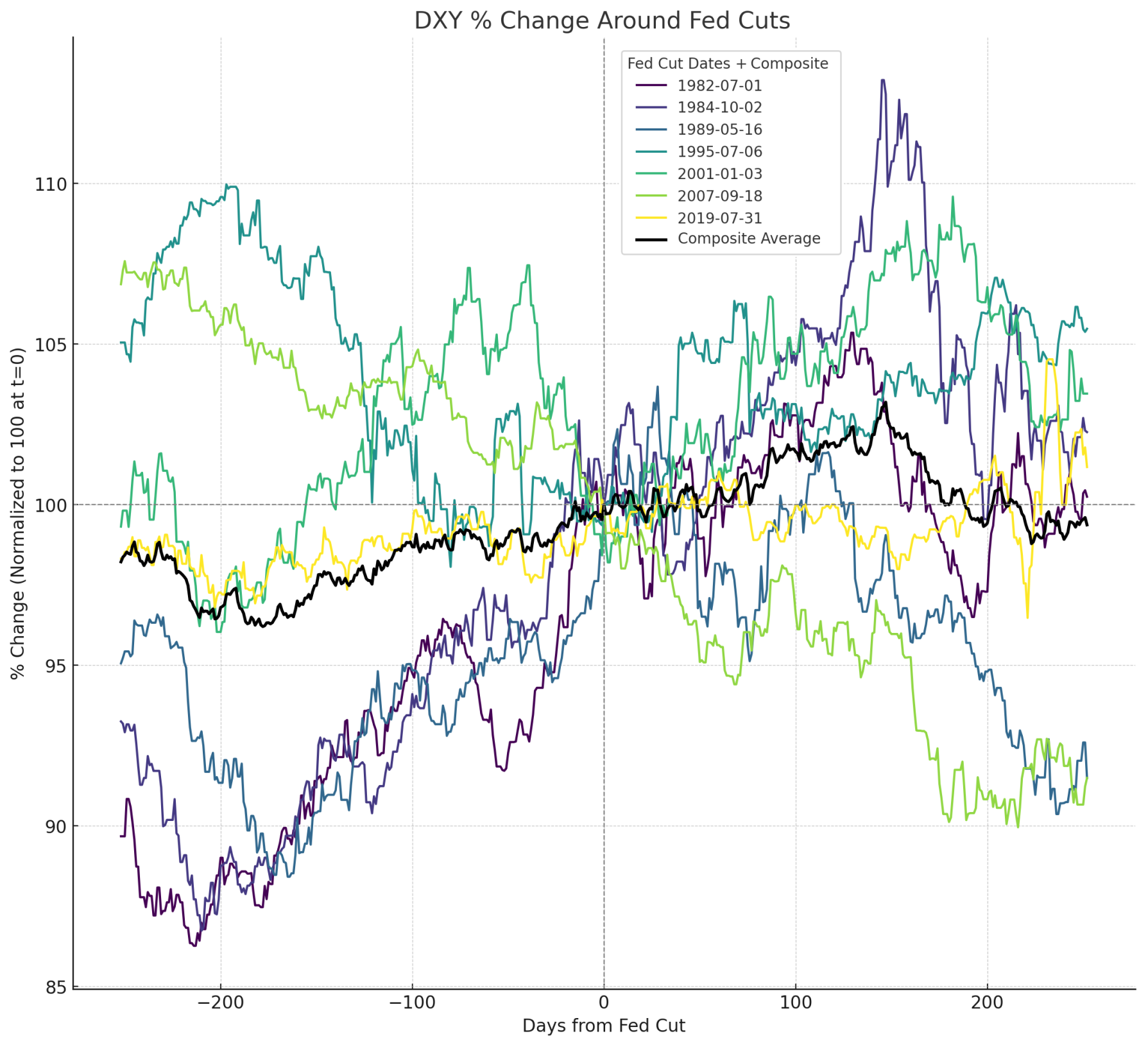

Impact des baisses de taux de la Fed sur l’indice du dollar américain (DXY)

En utilisant l’indice du dollar américain (DXY) comme mesure générale de la valeur de la monnaie de réserve mondiale, nous pouvons tirer les conclusions générales suivantes:

- Le dollar américain peut à la fois rebondir ou chuter considérablement en cas de baisse des taux de la Fed, avec des rendements sur un an variant de +10% à -7%.

- De même, le début d’un nouveau cycle de baisse des taux de la Fed n’entraîne pas nécessairement une réaction cohérente du dollar américain, les rendements chutant un an plus tard dans une fourchette de -8% à +6%.

- La tendance la plus claire dans la performance moyenne du dollar américain sur le forex a été une période générale de vigueur dans les six mois précédant une baisse des taux de la Fed (+3% en moyenne) et six mois après (+2%) en moyenne.

{kind=link}

Quel est l’impact des baisses de taux de la Fed sur le Forex?

Peut-être contrairement à l’opinion populaire, le début d’un nouveau cycle de réduction des taux de la Fed n’a PAS été un catalyseur baissier constant pour le dollar américain; Au contraire, l’historique montre une modeste tendance haussière du billet vert, en particulier au cours des six mois précédant et six mois suivant le début de l’assouplissement de la politique de la Fed.

Le temps nous dira si les cycles futurs suivront les tendances historiques, mais en comprenant mieux l’éventail des résultats potentiels, les lecteurs pourront planifier leurs perspectives pour l’année à venir avec plus de confiance.

Par Matt Weller, CFA, CMT, FOREX.com » Site Officiel

Matt Weller est le responsable mondial des études de marché pour FOREX.com et City Index. Dans ses recherches, Matt utilise une fusion d’analyses fondamentales, techniques et de sentiment pour anticiper les mouvements potentiels du marché. Ses analyses sont régulièrement publiées dans le Financial Times, Reuters, MarketWatch et le Wall Street Journal. Matt détient à la fois les licences Chartered Financial Analyst (CFA) et Chartered Market Technician (CMT).