Deuxième vague d’inflation

Les États-Unis pourraient connaître une deuxième vague d’inflation, peut-être dès la publication des prochaines données de l’indice des prix à la consommation (IPC), selon Vincent Deluard, stratège du marché StoneX. L’inflation pourrait atteindre un taux annuel de 3,5% en juillet en raison des matières premières et d’une remontée du prix du pétrole, désormais supérieur à 80 dollars le baril contre moins de 70 dollars plus tôt cette année. Une telle deuxième vague ferait écho à l’histoire. De plus, des chocs économiques identifiables pourraient faire grimper l’inflation.

Les traders qui s’attendent à ce que la Fed n’augmente pas les taux cette année et qu’elle procède à des réductions progressives des taux d’intérêt l’année prochaine pourraient bien être déçus par la hausse de l’inflation. La Fed a clairement indiqué que les hausses ou les baisses de taux seront motivées par les résultats de l’inflation. Dans la mesure où le rallye des marchés actions – avec de nouveaux sommets sur le Dow Jones, le S&P500 et le Nasdaq – a été porté par l’anticipation de baisses de taux, cette analyse met en évidence des risques potentiels.

Deluard soutient que l’histoire soutient ce point de vue : l’inflation est rarement revenue doucement à l’objectif de 2% de la Fed, après des pics supérieurs à 7% comme celui observé récemment. Les derniers points de réduction de l’inflation sont difficiles à atteindre. Un événement cygne noir pourrait gâcher cette baisse progressive de l’inflation, comme un prix du pétrole plus élevé ou des prix des matières premières faibles, ou une escalade ou des conflits en cours ou qui couvent dans le monde entier.

Deluard estime que l’inflation pourrait à terme se stabiliser sur un plateau de long terme de 4%, correspondant à la croissance des salaires des ouvriers. Serait-ce le pire résultat? Une inflation structurelle de 4% contribuerait à financer les déficits, à réduire les inégalités de richesse et à stimuler la croissance. Malheureusement, la Réserve fédérale américaine cible officiellement une inflation de 2%.

La critique du scénario des “vagues inflationnistes” de Deluard, s’il se concentre sur les années 1970 – lorsque l’inflation américaine a formé trois pics ascendants de 6,2% en 1969, 12,3% en 1974 et 14,8% en 1980 – est que c’est peut-être une période trop courte. Pour contrer cette critique, il analyse des périodes de temps beaucoup plus longues et identifie des preuves convaincantes de vagues d’inflation.

Inflation au Royaume-Uni

Les données de la Banque d’Angleterre montrent des pics d’inflation répétés, avec plusieurs « pics d’écho » après le premier pic d’inflation supérieur à 7%.

- L’inflation a atteint un premier pic de 10,5% en 1694 après la nationalisation de la Banque d’Angleterre pour aider à financer les dépenses coloniales du gouvernement.

- Le début de la guerre de succession espagnole a entraîné une nouvelle accélération de l’inflation au début des années 1700, qui a culminé à 13,5% avec l’extension de la loi sur les pauvres, une tentative très primitive et grossière de protection sociale.

- L’inflation a rebondi à 16,3% pendant le Grand Gel de 1709 (connu sous le nom de Le Grand Hiver en France), qui a provoqué une famine généralisée.

- Les fortunes créées et détruites par la bulle de la mer du Sud ont provoqué trois petites vagues d’écho d’inflation à la fin des années 1710 et au début des années 1720.

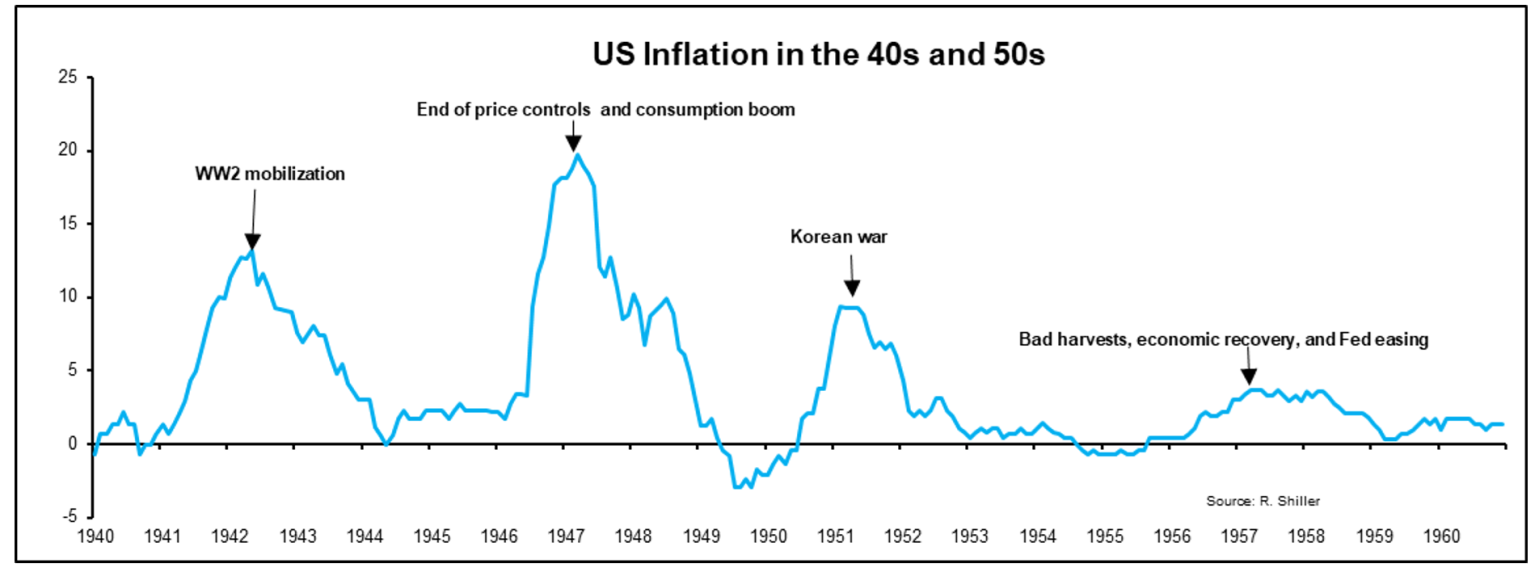

Inflation américaine

La reconstruction par Robert Shiller de l’inflation de l’IPC aux États-Unis montre également des «pics d’écho» après le premier pic d’inflation au-dessus de 7%.

{kind=link}

- L’inflation a culminé à 13% en 1942 alors que l’économie américaine se mobilisait pour l’effort de guerre.

- La fin du contrôle des prix, les pénuries mondiales de matières premières et le retour des soldats victorieux ont conduit à un deuxième pic de près de 20% en 1947.

- L’inflation s’est accélérée à 9,4% pendant la guerre de Corée.

- L’inflation a rebondi à un plateau de 3-4% en 1957-1958 en raison de mauvaises récoltes et de l’assouplissement de la Fed.

Qu’est-ce qui pourrait provoquer cette deuxième vague d’inflation?

Deluard est un sceptique de la désinflation. Il estime que l’inflation sous-jacente, tirée par la croissance des salaires, plafonnera à 4-6%, et il soutient que les effets de base, la faiblesse récente du dollar et une reprise des matières premières entraîneront une inflation plus élevée.

Les facteurs de risque supplémentaires comprennent:

- Une flambée des prix du pétrole au-dessus de 100 dollars le baril alors que la reprise chinoise s’accélère, que la croissance américaine reste robuste et que les stocks stratégiques se sont épuisés. (Le pétrole coûte maintenant plus de 80 $ le baril)

- Une escalade de la guerre Russie/Ukraine menant à une catastrophe nucléaire, et des sanctions plus sévères sur la production russe. (Avec la Russie embourbée dans la guerre des tranchées, l’issue est très incertaine)

- Une deuxième poussée de la masse monétaire américaine pour compenser l’impact de la flambée des déficits sur la liquidité mondiale. (Nous notons que la masse monétaire américaine au sens large est récemment devenue négative pour la première fois depuis les années 1960)

- Mauvaises récoltes causées par des événements météorologiques extrêmes et pénuries d’engrais russes et ukrainiens. (la Russie bloque les exportations ukrainiennes)

- La montée en puissance d’un candidat populiste à l’élection présidentielle américaine de 2024 comme alternative à deux politiciens extrêmement impopulaires. (Il / elle pourrait faire miroiter des réductions d’impôts pour gagner le pouvoir)

- Troubles civils et grèves généralisées en Europe et en Chine. (La croissance médiocre de la Chine et le chômage élevé des jeunes pourraient déclencher des troubles)

Inflation mondiale

Enfin, Deluard présente des preuves internationales convaincantes. Les données de la Banque mondiale montrent que l’inflation engendre une inflation plus élevée. Un retour en douceur vers l’objectif de 2% sans autre pic, comme prévu dans le résumé des projections économiques de la banque, s’est produit avec une probabilité de un sur soixante-dix, après que l’inflation ait dépassé 7%. En d’autres termes, cela ne se produit presque jamais dans aucune grande économie développée.

Conclusion : l’inflation au-dessus des taux ciblés par les banques centrales pourrait être là pour rester pendant un certain temps. Cela, à son tour, pourrait signifier des taux d’intérêt plus élevés pendant plus longtemps. Les marchés boursiers, dont le prix est basé sur les taux d’actualisation à long terme, pourraient ne pas tenir compte de ce risque.

Analyse par : Vincent Deluard, CFA : Vincent.Deluard@StoneX.com

Analyse par Harry Altham, analyste énergétique : Harry.Altham@StoneX.com

Edité par Paul Walton, rédacteur financier : Paul.Walton@StoneX.com