La semaine à venir du 1er au 5 mai 2023

Alors que les inquiétudes concernant les données économiques américaines plus faibles et que l’exode des dépôts des banques de taille intermédiaire bouillonnent en arrière-plan, les probabilités continuent de favoriser une nouvelle hausse de 25 points de base de la Fed mercredi. La question devient alors de savoir s’il existe une nuance accommodante dont les marchés ont si désespérément besoin. La Banque centrale européenne est également susceptible de relever ses taux, et nous verrons si elle ralentit son rythme de resserrement à 25 points de base (ou non). Mais d’abord, la Banque de réserve d’Australie se réunit mardi, où les marchés prévoient une autre pause malgré le fait que l’inflation reste plus du double de l’objectif de la RBA. Car pour la RBA, tout va bien…

- Retour sur la semaine dernière

- La semaine à venir (en bref)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- First Republic Bank a plongé de près de 50% en bourse mardi et était à son plus bas niveau à la clôture de mercredi après avoir signalé un énorme exode des dépôts, entraînant d’autres banques du secteur plus bas et pesant sur le sentiment de Wall Street.

- Les actions technologiques ont été les plus performantes à Wall Street avec Microsoft, Alphabet et Meta battant tous les estimations de bénéfices.

- Les actions Meta ont bondi de plus de 10% en bourse pendant les échanges après les heures normales de bureau grâce à des perspectives optimistes et au retour des revenus du premier trimestre à la croissance et au dépassement des estimations.

- L’inflation moyenne et pondérée réduite plus faible que prévu au premier trimestre pour l’Australie a vu le prix des contrats à terme sur taux de trésorerie dans une attente de 100% d’une autre pause de la RBA lors de leur prochaine réunion (mardi 2 mai).

- L’Allemagne a relevé ses prévisions économiques de croissance pour 2023 à 0,4% (au lieu de 0,2%), cherchant à renforcer davantage l’euro alors que les données économiques continuent de surperformer et que les membres de la BCE restent bellicistes.

- Les prix du pétrole ont comblé l’écart de “réduction de la production de l’OPEP” pour envoyer le WTI à un creux de 17 jours et en dessous de 77$.

- La RBNZ a proposé l’assouplissement des exigences macroprudentielles pour aider à stabiliser leur marché du logement en baisse.

- L’agence de notation Fitch dit qu’elle s’attend à ce que la BCE augmente son rythme de QT (resserrement quantitatif).

- Joe Biden a confirmé sa course à la réélection présidentielle de 2024 à l’âge de 80 ans.

La semaine à venir (en bref)

Lundi 1er mai

États-Unis : S&P Global US Manufacturing PMI (final), Dépenses de construction

Canada : S&P Global Canada Manufacturing (final)

Japon : Jibun Bank Japan Manufacturing PMI (final)

Australie : Judo Bank Manufacturing PMI (final)

Nouvelle-Zélande : Coût de la vie des ménages, statistiques sur les transferts de propriété

Mardi 2 mai

États-Unis : PMI manufacturier ISM, offres d’emploi JOLTS, livraisons des fabricants, stocks et commandes

UE : indice des prix à la consommation (flash), PMI manufacturier HCOB (zone euro, Italie, France, Allemagne), commerce intra-UE de biens

Royaume-Uni : indice national des prix des logements

Suisse : Confiance des consommateurs

Japon : Base monétaire

Australie : Décision sur le taux de trésorerie de la RBA, discours de Philip Lowe, gouverneur, lors du dîner du conseil d’administration de la RBA, Judo Bank Australia Services PMI (final)

Mercredi 3 mai

États-Unis : Réunion du FOMC, rapport national sur l’emploi de l’ADP, ISM Services PMI, S&P Global US Services PMI (final), Q4 Residential Vacancies and Homeownership

UE : Chiffre d’affaires industriel, permis de construire, échanges extra-UE de produits agricoles, chômage

Japon : Enquête de confiance des consommateurs

Australie : Commerce de détail

Nouvelle-Zélande : Statistiques du marché du travail

Autre : PMI S&P Global US Sector (final)

Jeudi 4 mai

États-Unis : demandes initiales, confiance du PDG du Conference Board, indice économique hebdomadaire, productivité et coûts, commerce international de biens et de services aux États-Unis

Canada : IVEY PMI, Balance commerciale, Fireside Chat : Tiff Macklem, Gouverneur

UE : Décision de la BCE sur les taux d’intérêt, approvisionnement en gaz naturel, tendances énergétiques, prix à la production industrielle (domestique), HCOB Eurozone Composite and Services PMI (Eurozone, Italy, France Germany), Balance commerciale (Allemagne)

Royaume-Uni : S&P Global / CIPS UK Services PMI (final), BOE David Bailey : Discours à la Building Societies Annual Conference 2023 « Priorités de surveillance et gestion du risque de crédit »

Chine : Caixin China General Manufacturing PMI (final)

Australie : Commerce international de biens et de services

Nouvelle-Zélande : Marché du travail, autorisations de construction

Autres : JPMorgan Global Manufacturing PMI, S&P Global PMI Commodity Price & Supply Indicators, Global Supply China Index

Vendredi 5 mai

États-Unis : Rapport sur les salaires non agricoles

Canada : Rapport sur l’emploi

UE : HCOB Construction PMI (zone euro, Italie, France Allemagne), commerce de détail, prix des importations industrielles, chiffre d’affaires des services, prix à la production industrielle (externe et total), production des services, commandes industrielles (Allemagne), production manufacturière (Allemagne)

Royaume-Uni : S&P Global / CIPS UK Construction PMI (final)

Suisse : Indice des prix à la consommation, situation de l’emploi, réserves de change

Chine : Caixin China General Services PMI (final)

Australie : Indicateurs de prêt (logement, construction)

Autre : JPMorgan Global Composite PMI (final)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Réunion du FOMC

- Données sur l’emploi aux États-Unis

- Réunion de la BCE

- Réunion RBA (et discours de Lowe)

Réunion du FOMC

{kind=link}

Alors que les inquiétudes concernant les données économiques américaines plus faibles et que l’exode des dépôts des banques de taille intermédiaire bouillonnent en arrière-plan, les probabilités continuent de favoriser une nouvelle hausse de 25 points de base de la Fed mercredi. Cela portera les taux à 5,25%, ce qui implique actuellement que les Fed Fund Futures seront le taux terminal. Pourtant, les commentaires des membres de la Fed sont restés majoritairement bellicistes pendant la période d’interdiction, de sorte que les traders chercheront des indices pour déchiffrer s’il s’agit d’une hausse belliciste (+25 pb avec plus à suivre) ou d’une hausse dovish (+25 pb avec le potentiel de faire une pause). Nous pouvons oublier toute sorte de pivot jusqu’à ce que nous voyions un pic de chômage et une croissance de l’emploi faiblir et / ou que nous assistions réellement à un effondrement financier.

Données sur l’emploi aux États-Unis

Les offres d’emploi JOTS, l’emploi ADP, les données sur les demandes initiales et les indices d’emploi des PMI ISM manufacturiers et des services arrivent tous avant le rapport sur la masse salariale non agricole (NFP) de vendredi. Et cela laisse de nombreuses opportunités pour certains mouvements avant le NFP alors que les traders sur le forex essaient de deviner les nombres magiques. Avec des marchés sensibles aux données économiques faibles des États-Unis, je soupçonne que les ours du dollar américain pourraient bondir à la moindre faiblesse des données sur l’emploi (surtout si cela semble être une tendance). Au moment de la rédaction, la croissance de l’emploi NFP devrait tomber à un creux post-pandémique de 181 000 et le chômage augmenter à 3,6%. Bien que cela reflète une légère détérioration du secteur de l’emploi, je doute que cela soit suffisant pour justifier une attitude accommodante de la part de la Fed lorsqu’elle augmentera probablement de 25 points de base mercredi.

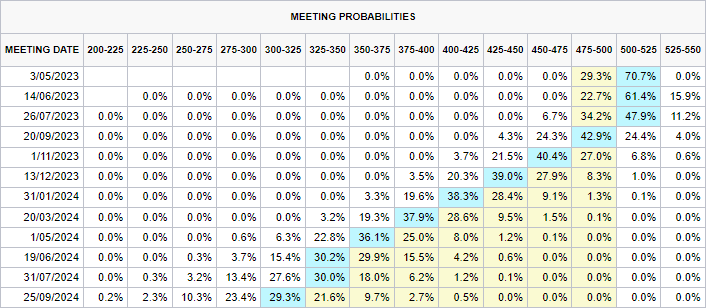

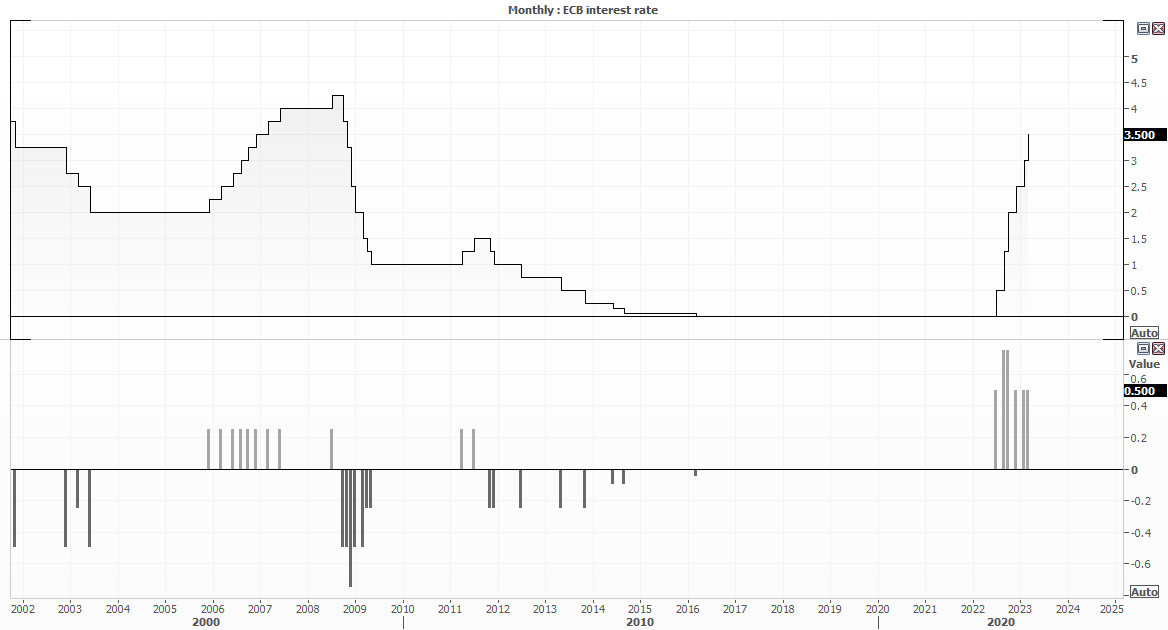

Réunion BCE

{kind=link}

Les six hausses de ce cycle de resserrement ont vu la BCE relever ses taux d’intérêt à 3,5% – leur plus haut niveau depuis 2008. Comme la Fed, les membres de la BCE ont continué à faire des bruits bellicistes avant la réunion de la semaine prochaine, bien que le manque Mars signifie qu’il reste à gagner selon l’incrément qu’ils choisiront. Après deux hausses consécutives de 75 points de base, la BCE est tombée à 50 points de base au cours des trois dernières réunions et il est possible que nous les voyions chuter à 25 points de base la semaine prochaine.

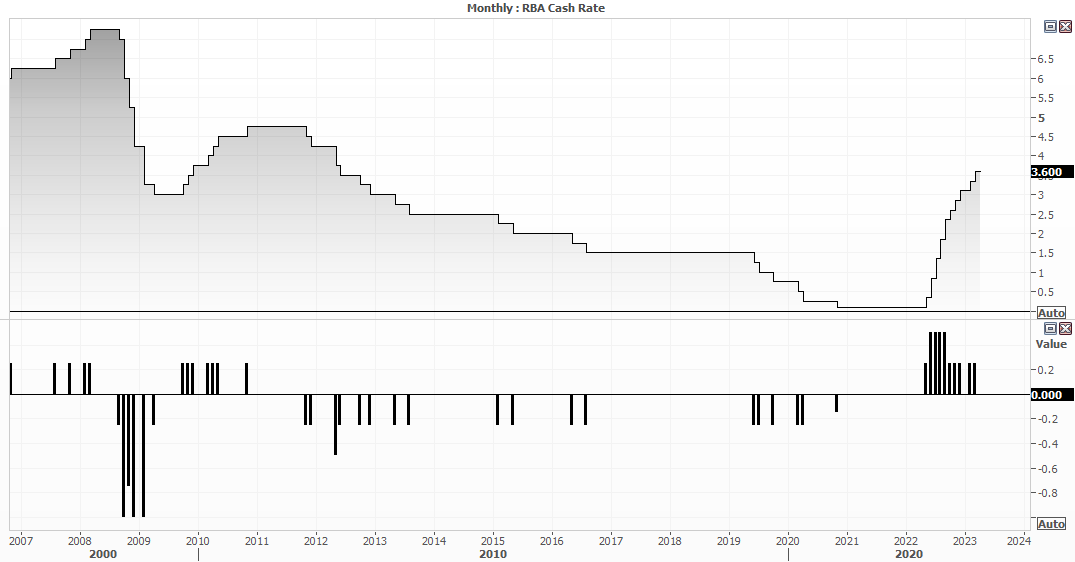

Réunion RBA (et discours de Lowe)

{kind=link}

Alors que les données sur l’inflation n’étaient pas molles, elles l’étaient plus, et cela a probablement fourni à la RBA l’excuse souhaitée pour éviter une autre hausse. Les taux restent très bas à 3,6% par rapport aux autres banques centrales et niveaux d’inflation en Australie. Mais après avoir augmenté lors de 11 réunions consécutives, ils semblent heureux de faire une pause pour voir si ou quand les hausses actuelles ont un impact significatif sur l’économie.

Les contrats à terme sur les taux de trésorerie de la RBA impliquent actuellement une probabilité de hausse de 100%, et la baisse des rendements australiens et obligataires après le rapport sur l’inflation suggère que les marchés conviennent qu’une pause est la plus probable. Par conséquent, nous examinerons la déclaration pour tout changement subtil afin de déchiffrer si une pause lors de leur prochaine réunion est probable ou non et si la décision a été facile, ou plus finalement équilibrée entre une hausse de 0 ou 25 points de base.

Quant au discours du gouverneur Lowe, je doute qu’il fasse une sorte de politique de revirement qui semble augmenter le moins possible malgré des niveaux d’inflation élevés. De récents témoignages au parlement et des commentaires publics ont révélé que la politique est basée sur les attentes d’inflation (qui restent “bien ancrées”) et qu’une pause se profile à l’horizon, et les données récentes sur l’inflation – bien qu’elles soient toujours élevées historiquement – ont donné à la RBA une marge de manœuvre pour un pause. Même si de nouvelles hausses sont probablement justifiées plus loin.

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.