Forex » La semaine à venir du 18 au 22 mars 2024

C’est une semaine monstre qui s’annonce pour les traders sur le forex, avec un accent sur les banques centrales. Nous n’aurons pas moins de cinq réunions de banques centrales des principales devises la semaine prochaine, à commencer par la Banque de réserve d’Australie et la Banque du Japon mardi, le FOMC mercredi avant la Banque nationale suisse et la Banque d’Angleterre jeudi.

Cela fait clairement du dollar américain un point focal sur le forex aux côtés des paires majeures classiques sur le forex telles que les paire AUD/USD, USD/JPY, GBP/USD et USD/CHF. Mais cela peut également introduire des paires tels que AUD/JPY et GBP/CHF pour que les traders recherchent des mouvements sur le changement relatif des devises entre ces paires.

- Retour sur la semaine dernière

- La semaine à venir (calendrier)

- La semaine à venir (en détail)

Retour sur la semaine dernière

- Une combinaison de données IPC et PPI plus élevées que prévu pour les États-Unis a mis en doute la décision de la Fed de réduire réellement son taux d’intérêt en juin.

- Les rendements obligataires ont bondi et ont entraîné le dollar américain à la hausse alors que les baissiers cherchaient à se mettre à l’abri, aidant l’indice du dollar américain à récupérer une partie des pertes subies la semaine précédente suite aux paris sur une « hausse de la BOJ ».

- L’or a cassé son rallye de 9 jours à un niveau record après la publication de l’IPC, même si pour l’instant nous n’avons pas encore constaté de recul important malgré la publication chaude de l’IPP qui a suivi.

- Le Bitcoin a atteint un niveau record en début de semaine avant que ne s’ensuive la volatilité habituelle qui a tendance à se produire autour de niveaux records.

- Les prix du pétrole brut ont atteint un sommet de 4 mois, ce qui a permis au WTI de dépasser confortablement les 80 dollars, grâce à l’AIE qui a relevé ses perspectives de demande pour 2024 et à l’attaque de drones ukrainiens contre les raffineries de pétrole russes.

- Les prix du cuivre ont dépassé 4 dollars pour atteindre leur plus haut niveau depuis 7 mois alors que les principales fonderies chinoises ont accepté de réduire leur production.

La semaine à venir (calendrier)

Voir » Calendrier économique

La semaine à venir (événements clés)

- Décision de la Banque de réserve d’Australie sur les taux d’intérêt

- Décision de la la Banque du Japon sur les taux d’intérêt

- Décision de la Réserve fédérale sur les taux d’intérêt (Réunion du FOMC)

- Décision de la Banque d’Angleterre sur les taux d’intérêt

- Tout le reste…

Décision de la Banque de réserve d’Australie sur les taux d’intérêt

C’est sans doute la réunion la moins intéressante de toutes, mais parfois, moins peut être plus. La Banque de réserve d’Australie (RBA) a surpris les traders en conservant son parti pris belliciste dans sa déclaration, la grande question demeure donc; La RBA va-t-elle supprimer son biais belliciste la semaine prochaine?

Comme beaucoup, j’irai directement au dernier paragraphe pour voir si « une nouvelle hausse des taux d’intérêt ne peut être exclue » a été supprimée ou modifiée, tandis que l’inflation est « trop élevée ». La courbe OIS reste inférieure au taux au comptant de la RBA de 4,35%, et la courbe des contrats à terme sur taux au comptant a pleinement intégré une baisse de 25 points de base pour septembre. En fin de compte, les marchés ne s’attendent pas à une nouvelle hausse compte tenu du flux constant de données légèrement plus faibles apparues cette année.

Tous les économistes interrogés sont favorables à un maintien, selon Reuters, avec lequel je suis d’accord. Il est intéressant de noter que les prix de Bloomberg estiment à 33,6% la probabilité d’une baisse – ce qui, je suppose, semble d’un optimisme conciliant compte tenu de leur style « réservé » et de leur léger biais belliciste. Les prix de Bloomberg et les contrats à terme sur taux au comptant de la RBA ont pleinement intégré la première réduction de la RBA qui arrivera en septembre.

Liste de surveillance des traders : AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

{kind=link}

Décision de la la Banque du Japon sur les taux d’intérêt

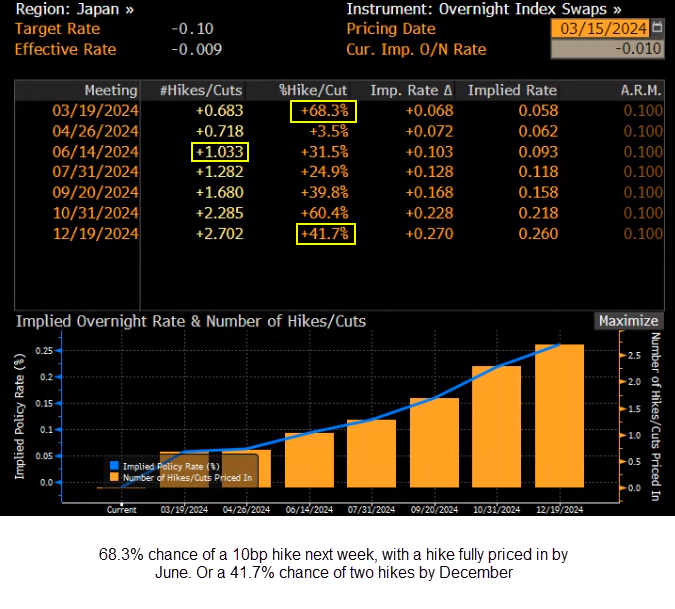

La réunion de la la Banque du Japon (BOJ) cette semaine prochaine est sans doute la plus intéressante, tout simplement parce qu’elle pourrait relever les taux et abandonner les taux d’intérêt négatifs pour la première fois en huit ans.

Et il y a de bonnes raisons de croire que c’est possible. Les négociations salariales se sont bien déroulées pour les syndicats, où les grandes entreprises ont répondu à toutes leurs revendications. Le taux d’inflation de Tokyo (qui donne une avance de trois semaines sur l’IPC national) a fortement augmenté et reste supérieur à l’objectif de 2% de la la Banque du Japon. Et nous avons également reçu un certain nombre de commentaires bellicistes de la part des gouverneurs de la la Banque du Japon et de « sources » révélant que la BoJ envisageait une hausse des taux la semaine prochaine.

Selon Bloomberg, il y a 68,3% de chances que la Banque du Japon relève ses taux de 10 points de base mardi pour ramener ses taux à zéro, avec 31,5% de chances qu’elle soit retardée jusqu’en juin. Et il y a 60,4% de chances qu’une deuxième hausse soit réalisée en octobre.

Ainsi, avec une hausse attendue entre mars et juin, la plus grande question est de savoir quel impact cela pourrait avoir sur la paire USD/JPY, étant donné qu’il a progressé de 2% au cours de sa dernière semaine en huit mois en prévision de la baisse.

Liste de surveillance du trader : USD/JPY, AUD/JPY, GBP/JPY, EUR/JPY, Nikkei 225

{kind=link}

Décision de la Réserve fédérale sur les taux d’intérêt (Réunion du FOMC)

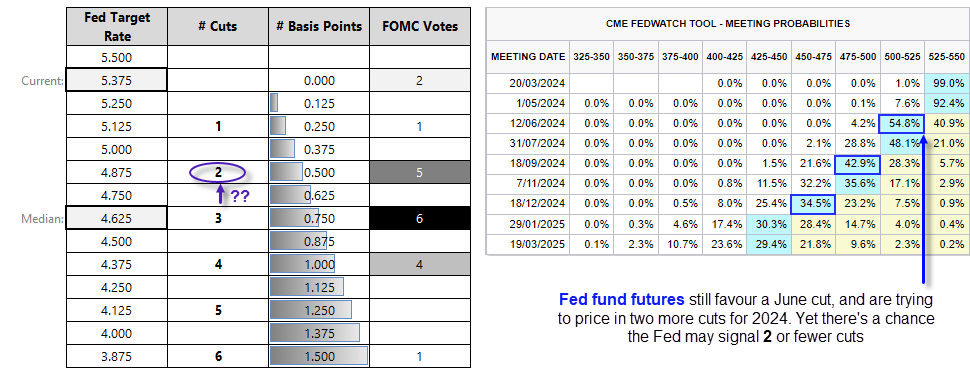

Il est pratiquement acquis que la Réserve fédérale (Fed) ne changera pas de politique la semaine prochaine. Il s’agit donc une fois de plus de partager les attentes des investisseurs quant à l’évolution future et à la trajectoire de toute réduction potentielle. Pourtant, les rapports CPI et PPI de cette semaine ont mis des bâtons dans les roues des colombes, simplement parce qu’ils sont arrivés trop chauds et qu’il est plus difficile pour la Fed de signaler une telle décision lors de sa réunion de mars.

Les prix Bloomberg estiment à 54,2% la probabilité que leur première réduction arrive en juin et une réduction a été entièrement prise en compte d’ici juillet. Ils estiment également qu’il y a 67,4% de chances que trois réductions soient réalisées d’ici décembre, ce qui le placerait en ligne avec l’estimation médiane de la Fed, à savoir trois réductions issues de son diagramme à points de décembre 2023.

Cependant, il y a une réelle chance que la prévision médiane des fonds fédéraux de la Fed pour 2024 soit réduite à deux réductions, étant donné que la majorité des électeurs qui ne sont pas favorables à trois réductions étaient conciliants. Et cela pourrait déclencher une nouvelle poussée de force du dollar alors que les baissiers couvrent leur position courte, comme nous l’avons vu après les chiffres de l’IPC et du PPI.

Liste de surveillance du trader : indice du dollar américain, EURUSD, USD/JPY, pétrole brut WTI, or, S&P 500, Nasdaq 100, Dow Jones

{kind=link}

Décision de la Banque d’Angleterre sur les taux d’intérêt

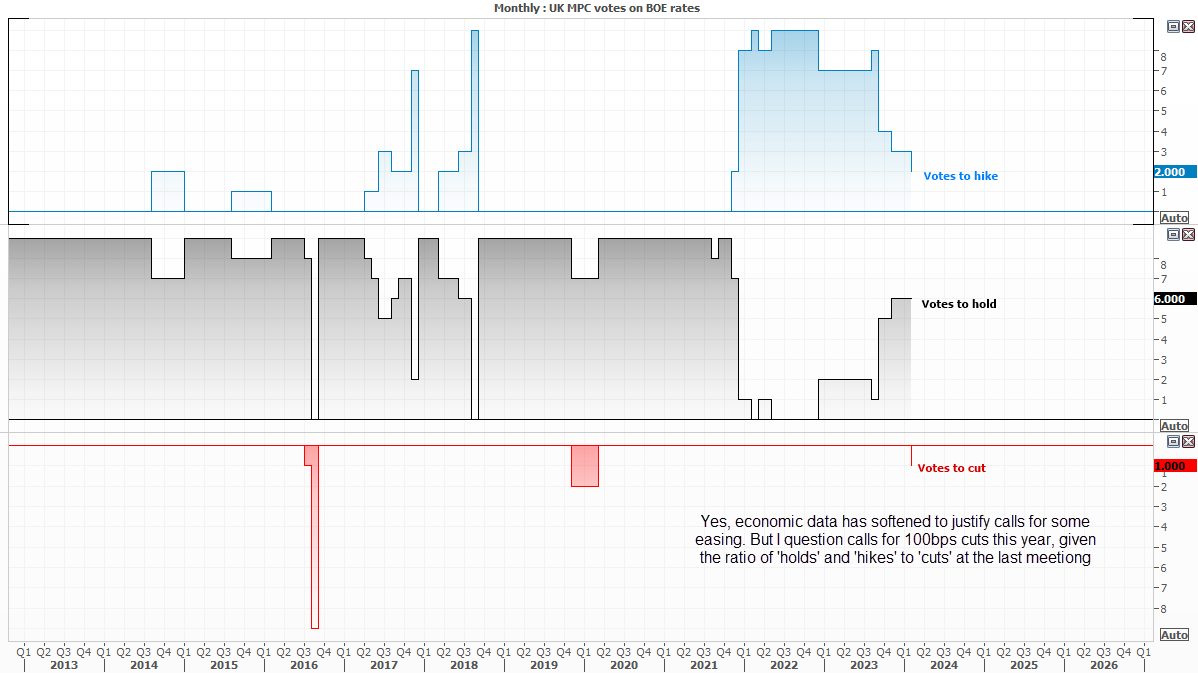

Les données disponibles ont amené certaines banques à appeler à une réduction de 100 points de base de la Banque d’Angleterre (BOE) cette année, potentiellement à partir de juin. Pour que cela devienne réaliste, j’imagine que nous devrons voir plus que le seul vote en faveur d’une réduction que nous avons vu lors de leur dernière réunion (qui était la première fois qu’un membre du MPC votait pour une réduction depuis mars 2020). Et nous aurons probablement besoin d’une série de chiffres d’inflation particulièrement faibles mardi.

Dans l’état actuel des choses le mois dernier, deux membres votent pour une hausse, un pour une réduction et six pour le maintien. Je doute donc que nous obtenions le feu vert accommodant que les traders souhaitent entendre lors de la réunion de la semaine prochaine. Certes, les salaires et l’emploi sont en baisse – mais la situation s’est-elle vraiment détériorée suffisamment rapidement pour justifier un changement d’avis radical parmi les 6 qui ont voté pour le maintien et 2 pour une hausse? Je reste sceptique.

Bloomberg estime à 56,2% la probabilité d’une baisse de 25 points de base en août et à 64,5% la probabilité qu’une deuxième baisse arrive en novembre, ce qui me semble plus réaliste. La question est alors de savoir si la Banque d’Angleterre aura envie de le signaler la semaine prochaine, et là encore, je reste sceptique.

Liste de surveillance du trader : GBP/USD, GBP/JPY, EUR/GBP, FTSE 100

{kind=link}

Tout le reste:

Emploi au sein de l’UA : la réunion de la RBA avant le rapport sur l’emploi de jeudi, ce qui nuit à sa puissance. Mais si nous constatons que le chômage continue d’augmenter et que la croissance de l’emploi faiblit, cela plaide en faveur d’une baisse des taux avant septembre et pourrait peser sur la paire AUD/USD.

Décision de la BNS sur les taux d’intérêt : aucun changement n’est attendu, même si Bloomberg estime à 82,6% la probabilité d’une baisse des taux en juin.

Chiffres de l’inflation : les rapports CPI pour le Royaume-Uni, le Canada et le Japon sont publiés. La réunion de la Banque du Japon aurait déjà eu lieu, et il est probable que nous la verrons augmenter de toute façon, car c’est ce que nous avons vu dans les données de Tokyo. Mais s’il fait plus chaud que prévu, les chances d’une hausse en juin augmentent – en supposant que la BoJ n’ait pas déjà procédé à une hausse la semaine prochaine.

L’inflation britannique est publiée avant la réunion de la Banque d’Angleterre, mais comme mentionné ci-dessus, il faudrait un ensemble de données faibles pour convaincre la Banque d’Angleterre d’adopter une attitude trop conciliante la semaine prochaine, à mon avis.

Les chiffres de l’inflation au Canada ont continué de s’atténuer, et si cette tendance persiste, cela pourrait affaiblir le dollar canadien en pariant sur une réduction plus rapide de la Banque du Canada. Bloomberg estime à 51,5% la probabilité d’une baisse de 25 points de base en juillet.

Par Matt Simpson, FOREX.com » Site Officiel

Matt Simpson est un analyste technique certifié qui combine des graphiques et des fondamentaux pour générer des thèmes de trading. Il a négocié des devises et des CFD au comptant pendant plus de 10 ans et plus récemment, il a négocié sur les marchés à terme.