Le thème de la banque centrale se poursuivra pendant une troisième semaine après les réunions sur les politiques monétaires de la BCE, de la Banque du Japon, de la Fed et de la Banque d’Angleterre.

Cette fois, ce sera le tour de la Reserve Bank of Australia et de la Reserve Bank of New Zealand. En ce qui concerne les données, l’accent sera mis sur les chiffres de la production commerciale et industrielle de la Chine, de la France, de l’Allemagne et du Royaume-Uni, ainsi que sur les chiffres de l’inflation chinoise.

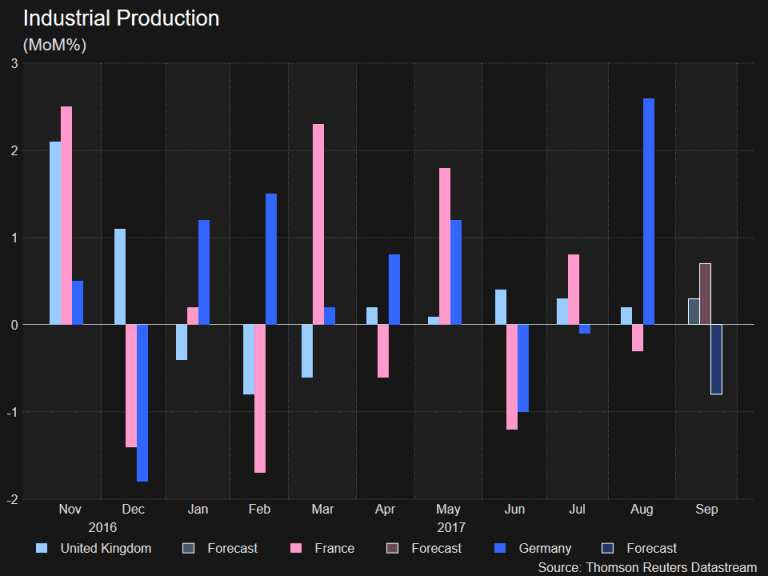

Production industrielle et données commerciales

Alors qu’un euro plus fort commence à inquiéter certains décideurs de la BCE, il y a peu de preuves à ce jour que l’appréciation du taux de change nuit aux exportateurs de la zone euro. Les chiffres de la production et du commerce industriels attendus la semaine prochaine devraient montrer comment les constructeurs allemands et français se sont comportés en septembre alors que l’euro a bondi au-dessus des 1,20 dollars américains. D’autres données notables de la région la semaine prochaine incluront les prix à la production de la zone euro, les ventes au détail et l’indice sentix.

Le Royaume-Uni verra également la publication des chiffres de la production industrielle et du commerce au cours de la semaine à venir. Le secteur manufacturier a été l’un des éléments les plus performants du PIB britannique au troisième trimestre, aidant l’économie britannique à se développer un peu plus vite que prévu au cours de la période. Les exportateurs britanniques seront probablement soulagés que la hausse de taux de la semaine dernière de la Bank of Bank ne se soit pas traduite par de nouveaux gains pour la livre. Bien que, jusqu’à présent, il n’y ait eu qu’une réduction négligeable du déficit commercial massif du Royaume-Uni suite à la dépréciation de la livre sterling après le vote sur le Brexit. En fait, le déficit a atteint un sommet en août. Il devrait légèrement diminuer en septembre.

Résumé des opinions de la BoJ

La Banque du Japon a maintenu la politique monétaire inchangée lors de sa réunion cette semaine, mais avec le dernier des faucons ayant quitté le conseil d’administration de la Banque, la discussion semble se tourner vers d’autres mesures pour accélérer le mouvement vers l’inflation de 2%. cible.

Le résumé des opinions de la réunion d’octobre, qui doit être publié jeudi, devrait donner un aperçu de la manière dont les discussions ont porté sur le point de vue du membre dissident de commencer à cibler le rendement des obligations gouvernementales japonaises de 15 ans en plus des 10 ans.

Il y aura également des données importantes à surveiller au Japon la semaine prochaine, y compris les commandes de machines et les salaires. Les commandes de machines, un indicateur clé des dépenses d’investissement, devraient diminuer en septembre après une forte croissance au cours des deux mois précédents. Pendant ce temps, les données sur les salaires de lundi devraient révéler si la croissance des salaires a pris de l’ampleur en septembre après quelques signes de reprise en août, ce qui pourrait stimuler les efforts du gouvernement pour augmenter les salaires.

Les données de la Chine sous les projecteurs

Les données de PMI sur l’activité manufacturière et non manufacturière en Chine cette semaine ont indiqué que l’économie chinoise ralentissait au quatrième trimestre de l’année. Les chiffres du commerce de mercredi seront donc surveillés de près pour détecter d’autres signes de ralentissement, car les chiffres de croissance des exportations et des importations sont publiés. Les données sur les prix à la production et à la consommation suivront jeudi. Les prix à la production ont bondi à 6,9% d’une année sur l’autre en septembre, ce qui suggère une forte demande de matières premières. Un relâchement de l’indice des prix à la production en octobre pourrait accroître les craintes de ralentissement de la croissance économique au cours des trois derniers mois de l’année.

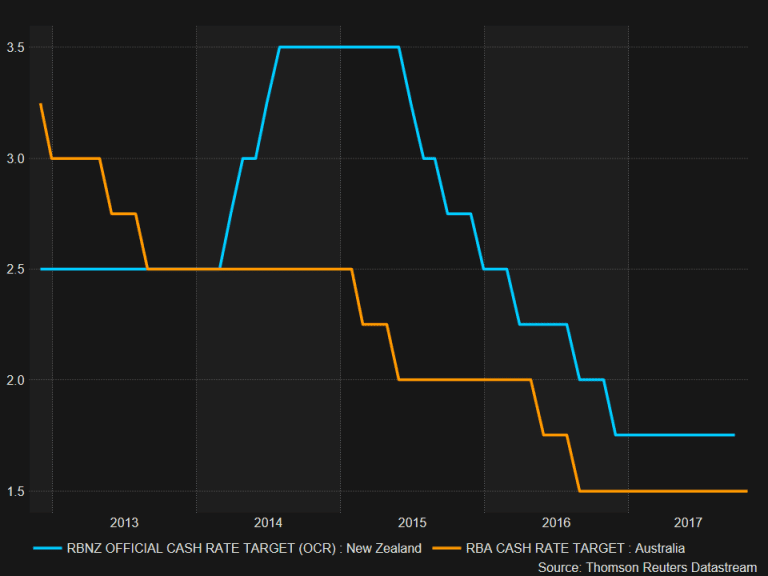

La RBA et la RBNZ maintiennent leurs taux dans un contexte d’inflation modérée

La RBA devrait conserver son taux directeur à 1,5% mardi, après l’inflation inopinée en Australie au troisième trimestre et les ventes au détail ont connu leur plus faible trimestre depuis 2010.

L’inflation annuelle est restée inférieure à la fourchette cible de 2-3% de la RBA des trois dernières années.

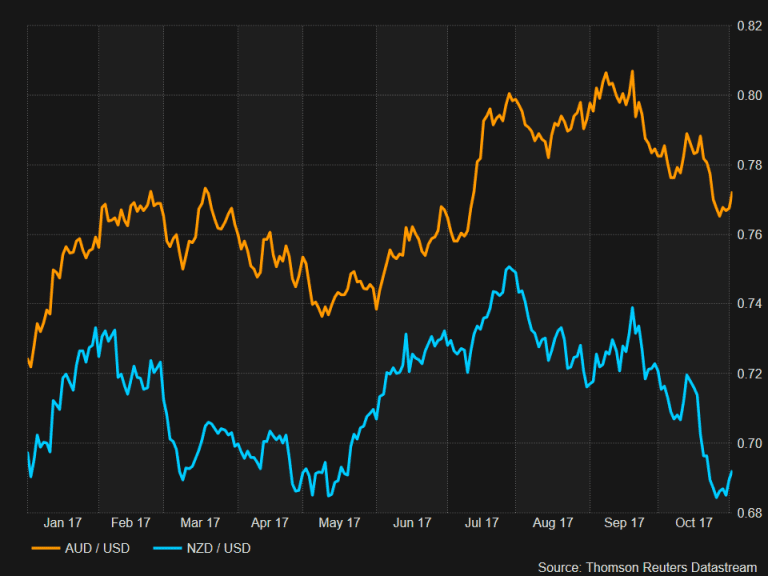

Les inquiétudes liées à l’envolée de la dette des ménages ont considérablement réduit la marge de manœuvre de la RBA à moins de 1,5%, tandis que la faiblesse persistante de l’inflation et les signes de ralentissement de la hausse des prix des logements font reculer les anticipations de hausse des taux. même prédire que le prochain mouvement sera en baisse. Un dollar australien plus fort a également soulevé des inquiétudes à la RBA.

Le dollar australien est en hausse d’environ 6,5% contre le billet vert jusqu’à présent cette année, même après sa récente correction à la baisse. La décision sur la politique monétaire de mardi sera suivie par le rapport trimestriel sur les perspectives de la politique monétaire de la RBA vendredi.

En Nouvelle-Zélande, la RBNZ organisera également une réunion sur les politiques dans le contexte de la frénésie du marché à propos du programme économique du nouveau gouvernement. La décision prise en octobre dernier par le parti Kingmaker, New Zealand First, de s’associer au Parti travailliste au lieu du Parti national a conduit à une vente massive du kiwi. Le dollar néo-zélandais a glissé de près de 5% par rapport à son homologue américain depuis l’annonce de l’inquiétude que les nouvelles politiques de la coalition dirigée par les travaillistes puissent nuire à la croissance. Mais il y avait un certain soulagement que les réformes proposées à la RBNZ n’incluaient pas une altération de l’objectif d’inflation ou du taux de change.

La réunion de la semaine prochaine sera la première de la RBNZ avec le nouveau gouverneur intérimaire, Grant Spencer, qui a été affecté temporairement à ce poste, car le moment de la nomination a coïncidé avec les élections générales de septembre.

Cependant, en dépit du nouveau leadership de la banque centrale et du gouvernement, il est peu probable que la politique monétaire change radicalement, du moins pas encore. Les données sur l’emploi de cette semaine, meilleures que prévu, ont rappelé aux investisseurs que les fondamentaux de l’économie néo-zélandaise restent solides même si les perspectives de croissance sont légèrement inférieures.

Ainsi, à l’instar de la RBA, la RBNZ devrait maintenir son taux inchangé à 1,75%, et avec la probabilité que le prochain mouvement soit probablement en hausse ou en baisse.

par Raffi Boyadjian, XM Investment Research Desk