Les prix des matières premières ont connu un début mitigé en 2017, l’indice S&P Goldman Sachs Commodity (S&P GSCI) ayant chuté de 15% à son plus bas de juin, principalement en raison de la baisse des prix du pétrole.

Cependant, à mesure que les restrictions à la production tirées par l’OPEP ont commencé à se faire sentir, les prix du pétrole brut ont augmenté, avec une solide performance au quatrième trimestre. Les métaux industriels ont également connu un parcours impressionnant en 2017, notamment le cuivre et l’aluminium. En 2018, la plupart des investisseurs sont optimistes sur les matières premières, en particulier dans le contexte du renforcement de l’économie mondiale.

Avec une croissance en Chine supérieure aux prévisions de la plupart des économistes l’an dernier, une croissance solide aux États-Unis, et la zone euro et le Japon devenant la surprise économique de 2017, les économies du monde connaissent leur croissance la plus synchronisée depuis une décennie. Une grande partie de cette croissance est générée par le retour du secteur manufacturier, rendant les matières premières très attrayantes sur l’amélioration de la demande pour 2018. Leur attrait est encore renforcé par leurs valorisations relativement faibles en termes historiques, même après le rebond de l’année dernière. comme d’autres actifs tels que les actions maintenant cher en comparaison.

L’indice S&P GSCI a terminé l’année en hausse de 5,8%, après s’être inversé en juin. Goldman Sachs prévoit une augmentation des prix de 10% supplémentaires en 2018.

Le Pétrole en 2017

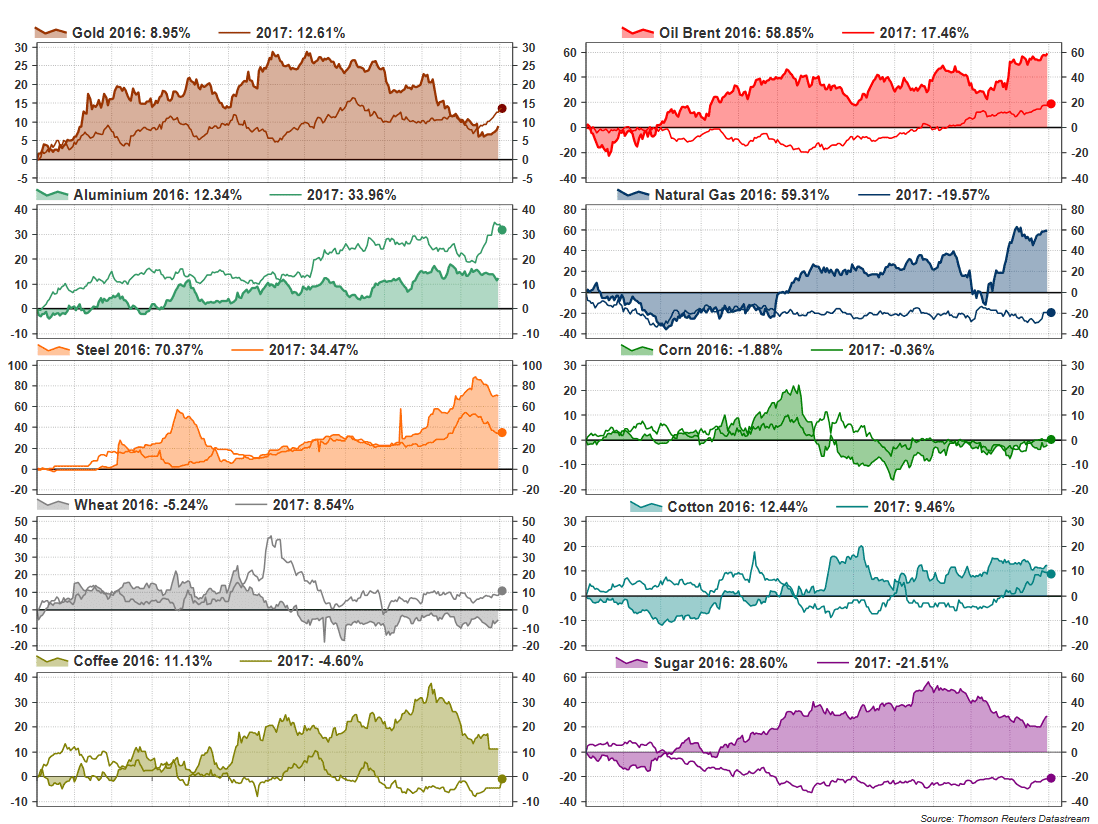

Les prix du pétrole ont chuté de plus de 20% au premier semestre de 2017, malgré l’accord conclu par l’OPEP et certains pays non membres de l’OPEP en décembre 2016 pour réduire l’offre. Toutefois, après deux prolongations de 9 mois de l’accord initial de 6 mois sur la production, les stocks mondiaux de brut ont commencé à revenir progressivement à leur moyenne quinquennale et, conjugués à la hausse de la demande mondiale, les prix du pétrole ont grimpé de 40%. % de leur creux en juin.

Pour l’avenir, les prix du pétrole brut devraient augmenter davantage cette année. Les restrictions à la production resteront en place au moins jusqu’à la fin de 2018, bien qu’un réexamen de l’accord soit possible avant l’expiration de l’accord, ce qui signifie qu’il existe un risque de choc négatif pour les prix du pétrole. Mais comme la croissance mondiale devrait s’accélérer davantage en 2018, il est possible que la demande dépasse l’offre plus tôt que la seconde moitié de 2018, projetée par l’Agence internationale de l’énergie. La possibilité de pannes d’approvisionnement dans des régions instables telles que la Libye, le Nigeria et le Venezuela constitue également un risque à la hausse pour les prix.

La tendance à moyen terme pour les prix du WTI et du Brent est très optimiste, avec une action des prix nettement supérieure aux moyennes mobiles suivant le croisement en or des moyennes mobiles de 50 et 200 jours à l’automne. Les analystes ont relevé leurs prévisions médianes pour 2018 à 60 dollars le baril pour le brut Brent et 54,94 dollars pour le brut WTI, selon le dernier sondage de Reuters.

Les autres produits énergétiques ont également connu une bonne année. Les prix du charbon se sont redressés d’environ 30% en 2017, en partie grâce à une hausse de la demande chinoise. Cependant, les problèmes d’approvisionnement ont également contribué à la reprise, et comme la demande en Chine est maintenant considérée comme ayant atteint un sommet en raison des mesures antipollution sévères du gouvernement, les perspectives pour le charbon en 2018 sont sombres. En revanche, le gaz naturel, qui a connu une mauvaise année en raison de la hausse de la production, devrait se redresser légèrement en 2018, d’environ 3% selon la Banque mondiale.

Les Métaux en 2017

Mais les grands gagnants pour 2017 étaient les métaux. Les métaux industriels et précieux ont été les deux secteurs affichant les gains les plus importants au cours de l’année, respectivement de 31% et 12,9%, selon l’indice S&P GSCI. La remontée des métaux industriels a été tirée par l’aluminium, le cuivre, le zinc, le nickel et le plomb qui ont progressé respectivement de 34,1%, 30,8%, 29,6%, 27,5% et 23,8% en 2017. Les hausses des prix de l’aluminium et du Un resserrement de l’offre, même si le rallye du cuivre s’est intensifié en 2018 sur des anticipations de hausse de la demande en raison d’une croissance plus rapide dans le monde. Le prix du cuivre est considéré comme un bon indicateur de la santé économique mondiale car il est utilisé intensivement dans les équipements électriques tels que les moteurs, le câblage et les produits électroniques.

Le 29 décembre, la marchandise a atteint un sommet de 3,2955 $ la tonne le 4 décembre, prolongeant la tendance haussière amorcée en octobre 2016. La tendance haussière à long terme du Cuivre a été renforcée par le croisement haussier de la moyenne mobile de 50 jours. un dans le délai hebdomadaire en septembre.

Les efforts continus de la Chine pour réduire la surcapacité industrielle et lutter contre les usines polluantes devraient profiter aux métaux tels que l’aluminium, l’acier et le minerai de fer. Bien que certains analystes doutent du degré de contraintes d’approvisionnement possibles pour l’aluminium, les prix du minerai de fer pourraient être soumis à la pression d’une augmentation de la production ailleurs alors que de nouvelles usines entreraient en service.

Les autres métaux qui devraient gagner en 2018 sont le nickel, le lithium et le cobalt, qui sont utilisés dans la fabrication des batteries. La popularité croissante des voitures électriques entraînera probablement une demande accrue pour les éléments nécessaires à la production de batteries utilisées dans les véhicules électriques. Le cobalt a gagné plus de 120% de ses prix en 2017, tandis que le carbonate de lithium a augmenté de 36%.

Les métaux précieux ont aussi bien fonctionné, avec du palladium en tête avec des gains annuels d’environ 58%. Le palladium a été stimulé par un passage aux voitures à essence dans certaines régions comme l’Europe où les voitures à moteur diesel sont tombées en disgrâce. Cela a conduit à une demande réduite pour un autre métal précieux – le platine. Le palladium est utilisé dans les convertisseurs catalytiques dans les voitures à essence, tandis que le platine est utilisé dans les voitures diesel. Le prix du platine n’a augmenté que de 3% en 2017, clôturant l’année à un peu moins de 925 dollars l’once. L’argent s’en sort un peu mieux, en hausse de près de 6%. En revanche, le palladium a atteint son plus haut niveau en 17 ans, soit 1070 $ l’once.

L’or a connu une année étonnamment bonne, en hausse d’environ 13% et atteignant brièvement 1350 $ l’once en septembre, alors que les tensions géopolitiques liées à la Corée du Nord s’intensifiaient. Trois hausses de taux d’intérêt par la Fed n’ont pas réussi à dissuader les investisseurs d’acheter l’actif refuge, car les rendements obligataires américains à long terme ont reculé par rapport à leur sommet de mars. Les tensions géopolitiques dans la péninsule coréenne et au Moyen-Orient, ainsi que la recrudescence de l’incertitude politique en Europe, devraient soutenir l’or en 2018. De nombreux analystes s’attendent à ce que l’or continue modestement à progresser en 2018 sur les prévisions restera faible.

Cependant, ce qui arrive à l’inflation aux États-Unis et dans d’autres grandes économies sera la clé de la performance de l’or en 2018. Tout signe de pressions inflationnistes apparaissant tôt pourrait conduire à des perspectives de baisse de l’or car les mesures de relance monétaire devraient être supprimées plus agressive que prévu actuellement. Outre la Fed, les banques centrales de la zone euro et du Japon pourraient également surprendre les marchés en mettant en avant leurs plans de relance. Pour le moment, les perspectives à moyen terme de l’or sont de plus en plus haussières, le cours au comptant se négociant confortablement au-dessus de ses moyennes mobiles de 50 et 200 jours et atteignant la région de 1335 $.

Le secteur des produits de base le moins performant en 2017 a été l’agriculture, avec des prix en baisse de 3%. Des niveaux records de production en 2016 et 2017 pour de nombreux produits agricoles ont pesé sur les prix au cours de l’année écoulée, la plupart des marchés étant bien approvisionnés. Le sucre a été l’un des principaux secteurs en chute libre, chutant d’environ 22% en 2017. Les prix du cacao et du café ont également fortement baissé, tandis que le blé et le maïs ont terminé l’année en légère hausse. Cependant, en 2018, les prix agricoles pourraient connaître la plus grande amélioration. Une production réduite et des conditions météorologiques moins favorables feront vraisemblablement pencher l’équilibre entre la demande et l’offre vers un marché plus restreint.

Comme toujours, la direction du dollar jouera un rôle important sur la performance des matières premières en 2018. La baisse de près de 10% du dollar en 2017 a été un élément positif majeur pour les prix des matières premières. Les produits de base ont tendance à augmenter lorsque le billet vert se déprécie, car la plupart sont libellés en dollars américains, ce qui signifie qu’ils deviennent moins chers à acheter dans d’autres devises, augmentant ainsi leur demande. Si une forte baisse du dollar n’est pas très probable, les traders ne parient pas sur des gains importants étant donné que les divergences monétaires entre les Etats-Unis et les autres économies avancées vont probablement se réduire même si les réductions fiscales américaines stimulent la croissance et l’inflation accélère. Les probabilités d’une nouvelle faiblesse du dollar en 2018 sont donc élevées, ce qui pourrait soutenir la reprise des produits de base à une reprise plus durable.

À la baisse, le plus grand risque pourrait émerger de la Chine. Le plus grand consommateur mondial de produits a adopté une série de mesures pour réformer son économie en 2017, allant des mesures visant à refroidir le marché immobilier, à réduire la surcapacité industrielle, à renforcer les contrôles antipollution, à renforcer la réglementation financière et à contracter des prêts risqués. L’impact de ces mesures sur la croissance a jusqu’ici été limité, mais l’économie chinoise devrait ralentir davantage en 2018. Le gouvernement chinois semblant désormais plus détendu sur une croissance inférieure à son objectif de 6,5%, les contre-mesures visant à stimuler la croissance ne sont pas prévu. Cela ouvre la perspective d’une demande inférieure à la plupart des estimations et un facteur déterminant déterminera dans quelle mesure une croissance plus rapide dans d’autres parties du monde compensera le déficit d’un tel scénario.

par Raffi Boyadjian, XM Investment Research Desk