La politique a continué à rester au premier plan pour le mois d’octobre.

Cette fois, l’attention s’est tournée vers l’Asie alors que le Premier ministre japonais Shinzo Abe a appelé à des élections anticipées. Le Japon a tenu les élections le week-end du 24 octobre qui a vu le titulaire gagner avec une forte majorité.

En Nouvelle-Zélande, après une longue attente, les résultats des élections ont surpris le Parti travailliste avec le populiste NZ First Party pour former le gouvernement.

Le dollar néo-zélandais a chuté brusquement, le nouveau gouvernement ayant clairement fait part de ses intentions, notamment en modifiant le mandat de stabilité des prix de la RBNZ. Le plein emploi devrait également figurer dans le mandat de la banque centrale. La première partie néo-zélandaise a également annoncé sa préférence pour l’intervention de la banque centrale et un taux de change plus faible pour le dollar néo-zélandais.

En Europe, l’Espagne a dominé les fils de presse, car la lutte continuelle entre les autorités de Catalogne et le gouvernement espagnol a finalement conduit l’Espagne à révoquer la gouvernance autonome de la Catalogne.

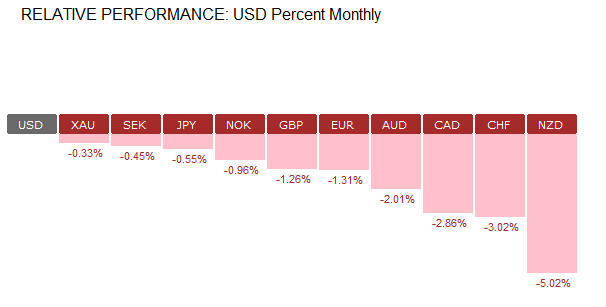

FX Markets Performance octobre 2017

Le mois à venir: novembre 2017

Le mois de novembre devrait être assez calme sur le marché des changes avec les décisions majeures de la banque centrale étant prévue pour décembre. La réunion de la Réserve Fédérale devrait être un »non-événement », bien que les rumeurs selon lesquelles le président Trump aurait choisi un nouveau président de la Réserve Fédérale continueraient à diriger les marchés.

La Banque d’Angleterre sera la prochaine banque centrale qui devrait hausser les taux d’intérêt, même si l’on s’attend à ce que ce soit une opération ponctuelle à court terme. La réunion de l’OPEP en novembre mettra l’accent sur les prix du pétrole et la surabondance de l’offre alors que les pays membres signalent que les réductions de production resteront en place.

Voici un aperçu rapide des principaux événements à attendre en novembre.

La Banque d’Angleterre mise sur une hausse des taux (2 novembre)

La Banque d’Angleterre sera la première réunion de la banque centrale au début de novembre. Selon un large sondage d’économistes, la BoE devrait hausser les taux d’intérêt de 25 points de base en novembre. Cela portera les taux d’intérêt au Royaume-Uni à 0,5%.

Bien que techniquement une hausse des taux, la Banque d’Angleterre devrait maintenir une position accommodante. Cela vient surtout du fait que la faiblesse de la croissance au milieu de l’incertitude liée au Brexit continue de jouer en coulisse. D’autre part, l’inflation a été vue augmenter fortement avec les salaires ne rattrapant pas. En conséquence, la hausse des taux d’intérêt devrait être symbolique avec d’autres hausses de taux sous réserve de la façon dont l’économie se comportera.

D’autres hausses de taux de la BoE sont susceptibles de se produire à un rythme progressif, mais sont soumises à de nombreux facteurs, y compris l’économie et l’accord commercial dans un monde post-Brexit.

Les représentants de la BoE sont également susceptibles d’aborder l’impact de l’inflation. La livre sterling se négociant à un prix plus élevé que les mois précédents, l’inflation pourrait potentiellement ralentir au cours des prochains mois.

Réunions de l’OPEP (29 novembre)

Les pays membres de l’OPEP se réuniront le 29 novembre alors que l’Arabie saoudite espère parvenir à un consensus parmi d’autres partenaires pour garantir l’avenir des prix du pétrole. Le ministre saoudien du pétrole, Falih, aurait déclaré qu’il était possible que le cartel pétrolier réduise l’offre, ce qui exige que la Russie, le plus grand pays non membre de l’OPEP, soit aussi à bord.

Les réductions d’approvisionnement actuelles devraient se poursuivre jusqu’au mois de mars de l’année prochaine. Bien que la Russie ait exprimé son souhait, il n’y a pas encore eu d’engagement fort en faveur de l’accord potentiel. Plus tôt en octobre, M. Falih s’est entretenu avec son homologue russe Alexandar Novak et a déclaré qu’il espérait parvenir à un consensus avec la Russie avant la réunion de l’OPEP en novembre.

La semaine dernière encore, l’Arabie saoudite a maintenu son point de vue en disant que l’OPEP maintiendrait vraisemblablement les réductions de production jusqu’à ce que l’offre de pétrole chute à sa moyenne quinquennale parmi les nations industrialisées.

Le ministre saoudien du pétrole a également déclaré que la demande mondiale de pétrole pourrait augmenter de 45% d’ici 2050 malgré l’augmentation de la demande d’énergie renouvelable.

par John Benjamin, Orbex

John a plus de 8 ans d’expérience spécialisée dans les marchés des devises, en suivant les développements macroéconomiques et géopolitiques qui façonnent les marchés financiers. John applique un mélange d’analyses fondamentales et techniques et s’intéresse particulièrement à l’analyse inter-marchés et à la politique mondiale.